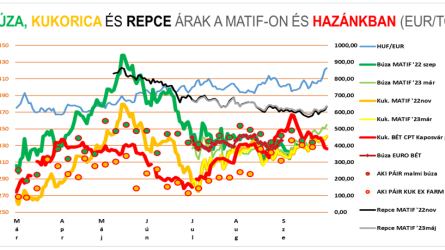

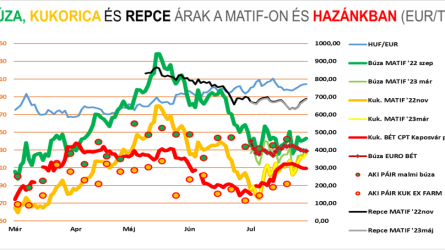

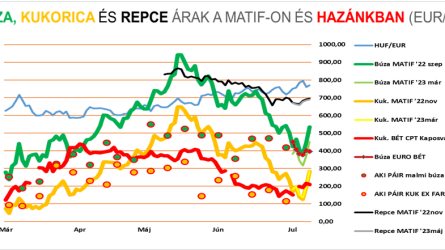

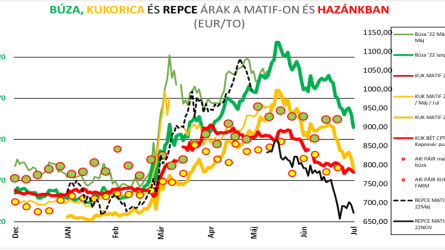

Európában a malmi búza ára 0,8 százalékkal emelkedett, a takarmánybúza stagnált, a kukorica 0,7 százalékkal a repce pedig 0,2 százalékkal lett olcsóbb.

Ünnepre készülve

Úgy tűnik, a kereskedők ünnepi üzemmódba kapcsoltak, a búza és a többi növény kurzusa általánosságban csak kis mozgásokat mutatott. A jövő heti Hálaadás ünnepének közeledtével a kereskedők úgy tűnik, a kockázatmentes megközelítést részesítik előnyben.

Az ünnep egyben a kereskedők új évre való könyvelésének kezdetét is jelzi, ami gyakran magában foglalja a vételi pozíciók felszámolását – mondta Charlie Sernatinger a Marextől, hozzátéve, hogy ha valami megmozdítja a piacot a jövő héten, akkor a búza kitörhet a tipikus szezonális eladási pályáról.

Nincsenek hírek

Az Egyesült Államok Mezőgazdasági Minisztériuma (USDA) pénteken nem jelentett be új szójabab-export villámeladást Kínába, ami aggodalomra adott okot a gabonakereskedőknek. „Kína küzd a belföldi és a globális szójabab-bőségével” – áll az AgResource egy elemzésében. A legaktívabb szójabab-határidő változatlan, mivel az elemzők találgatják, hogy mennyit vásárolt Kína, és mennyit vásárolhat még. „Kína növelheti vásárlásait a mélyebb korrekciók esetén” – közölte az AgResource.

Növekedési potenciál

A hús iránti kereslet valószínűleg támogatni fogja a szarvasmarha- és sertéspiacok növekedését az új év elején – áll a Teucrium Trading közleményében. „A globális jövedelemnövekedés támogatja a hosszú távú fehérjefogyasztást, fenntartva a takarmánygabona iránti alapkeresletet” – vélekedett a Teucrium. A növekvő állatállomány azt jelenti, hogy több állati takarmányra van szükség, ami a szójabab és a kukorica határidős ügyleteinek kedvez.

Változások

A gabonakereskedők aggódnak a búza iránti globális kereslet miatt, ami rövid távon nyomást gyakorol az árakra. Ez azonban várhatóan 2026 előrehaladtával megfordulhat. „Ez azért van, mert az alacsony árszint – a búzaárak Chicagóban és az Euronext-en októberben ötéves mélypontra estek – az őszi búza vetésterületének csökkenéséhez vezethettek” – számolt be a Commerzbank. A világszerte elvetett őszi búza mennyiségének csökkenése szűkítheti a kínálatot és növelheti az árakat.

További termékek

A kevésbé a figyelem középpontjában lévő termékeknél a mínuszok voltak többségben. A szójaliszt 2,1 százalékkal, a cukor 1,3 százalékkal, a pálmaolaj 0,3 százalékkal, a kakaó 5,5 százalékkal, a kávé 6,6 százalékkal, a narancslé pedig 9,8 százalékkal lett olcsóbb. Közben a zab 0,5 százalékkal, a rizs 2,4 százalékkal, szójaolaj pedig 0,3 százalékkal drágult.

Kilátások

A technikai alapú kereskedési adatok már kirajzolódott mintázatából egyes platformok az Egyesült Államokban havi alapon már három hete a búza drágulását, és a cukor árának csökkenését jelzik. Heti alapon a szójabab olcsóbb, a zab pedig drágább lehet.

Ez az egyik legnépszerűbb technikai elemzési eszköz a tőzsdei és egyéb pénzügyi piacokon. Az árfolyammozgások vizuális megjelenítésére használják őket, és fontos jelzéseket adhatnak a trendek folytatásáról vagy megfordulásáról.

Ezek az információk semmilyen esetben sem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, árupiaci termékek vételére, eladására vonatkozó felhívásnak vagy javaslatnak. A cikk készítéséhez több forrásból is felhasznált információk a múltbeli hozamokra, teljesítményekre, azok változására vonatkoznak. Az árak jövőbeni alakulására vonatkozóan nem lehetséges a múltbeli adatokból és információkból megbízható következtetéseket levonni. Az egyes terménypiaci eszközökkel történő kereskedés eltérő kockázatokkal jár, ezek nem minden befektető számára javasoltak vagy alkalmasak.

Az Agrofórum és a cikk szerzője nem vállal felelősséget azzal kapcsolatban, hogy a megfogalmazott előrejelzések és kockázatok, valamint a valós ármozgások a jövőben a piaci várakozásoknak megfelelően alakulnak és a valóságban is beigazolódnak. A cikkben szereplő adatok és trendek csupán tájékoztató jellegűek. Az Agrofórum és a cikk szerzője nem vállal felelősséget a cikkben szereplő információk alapján történő kereskedésből esetlegesen keletkező veszteségekért, költségekért és károkért. Javasoljuk, hogy az egyes befektetési döntések meghozatala előtt mindenki tájékozódjon részletesen és több forrásból, valamint konzultáljon személyesen egy befektetési tanácsadóval.

Kiemelt kép: Pexels