Az őszi időszak a betakarítási hírek jegyében telik és idén ezekből különösen sok volt különleges, a várttól eltérő. A legjelentősebb változás és az ismert helyzetben még meglepő is, hogy Ukrajnában a háborús körülmények között is megtörtént a betakarítás és ugyan lényegesen kisebb mennyiséggel, mint korábban, de jelentős további export-árualapokról számoltak be. A fekete-tengeri hajózási folyosó működik és az ENSZ (Black Sea Grain Initiative Joint Coordination Centre) nyilvántartása alapján két hónap alatt 241 hajó hagyta el az ukrán kikötőket. A nyilvántartás alapján 3,5 millió tonna kukorica és 1,5 millió tonna búza volt a két legnagyobb áruféleség, de napraforgóolajtól egészen korpáig sok egyéb termék is szerepelt a kivitt áruk között. Ez az árualap a július végéig készletezett mintegy 15-17 millió tonna kukorica és 4-6 millió tonnányi búza 2021. évi termésű mennyiségéhez képest még mindig kevés és jelzi, hogy az idei termés elhelyezése, tárolása különös megoldásokat is kíván. Ezek közül a legjelentősebb a vasúti szállítás lehetősége a szomszédos országok felé, de ez erősen korlátozott a szállító- és átrakási kapacitás miatt.

A hajózási lehetőség azonban az orosz áru exportja szempontjából is fontos és az elemzések szerint a 2020/21-es szezon 40 millió tonnás, a 2021/22-es szezon 30 millió tonnás búza exportja után ismételten 40 millió tonna fölötti búzaexport várható. Ezekhez az elemzésekhez képest a legutóbbi, szeptember végi becslés még nagyobb exportárualappal számol, nem zárják ki, hogy 100 millió tonna felett legyen az orosz búza termés, ami 25 millió tonnával nagyobb, mint a 2021/22-es volumen volt. Egy, a héten tarott webináriumon elhangzott, hogy a mennyiség várhatóan a minőség rovására megy, a malmi búza aránya jóval kisebb lesz, mint ami jellemző. A piacokon ez egyértelmű nyomást gyakorolhat az árakra, az alacsonyabb fehérje tartalom alacsonyabb értéket jelent és ezzel a búza árakat lefelé fordíthatja.

Mindezek azonban az általános recessziós folyamatok miatt nem tükröződtek az elmúlt napok áralakulásában és az amerikai dollár szárnyalása is csak fékezni tudta a politikai fejlemények hatását. Az orosz mozgósítás, a háború kiterjesztése az ukrán területek Oroszországhoz csatolásával a kínálat csökkenését hozhatja – ha másképp nem, az orosz áru piacrajutásának korlátozásával. Ennek hosszabbtávon is hatása lesz, a szezonvégi készletek akár meg is duplázódhatnak.

Az európai export piacképessége sem javult az elmúlt hetekben, itt a dollár erősödése tovább nehezíti a helyzetet. Az európai malmi búza árszintje 350,-USD/to fölött, miközben az orosz búza jegyzése 300,-USD/to alatt van és az ukrán illetve a romániai kikötői árak is 320,-USD/to körül voltak az elmúlt napokban.

A nemzetközi piaci helyzet egy másik kiemelten fontos problémája a szállítási költségek emelkedése és a kapacitásokhoz való hozzájutás korlátozottsága. A 2022/23-as szezonban Ausztráliában is jó búzatermést várnak és a kereskedelmi információk szerint egészen 2023. márciusáig már nincs szabad kikötői rakodási lehetőség és ezzel megintcsak a kínálati nyomás gyengülhet.

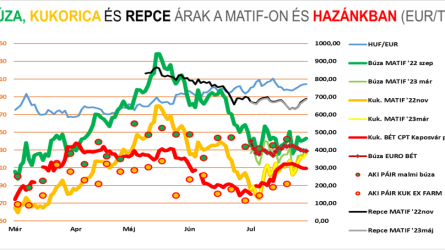

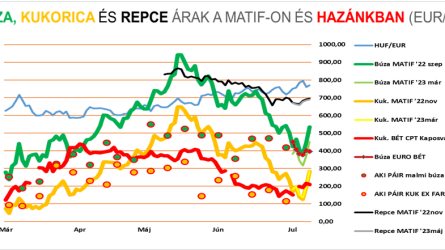

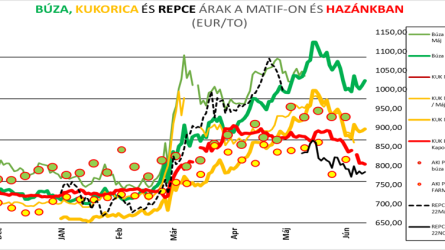

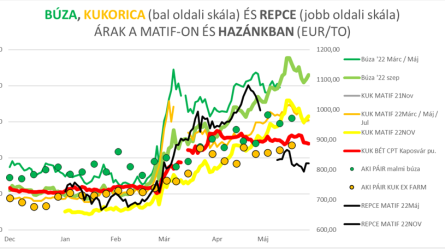

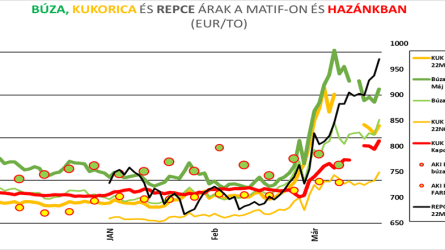

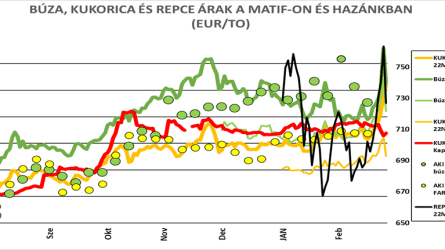

Az európai és a hazai árak is a 330,-EUR/to-s szintek körül stabilizálódtak az elmúlt hetekben és ezt mutatja diagrammunk is:

A diagramm árulkodik arról is, ami itthon történik: az export gyakorlatilag nem működik, fontosabbá vált az import és annak lebonyolítása.

A búzatermésünk elegendő itthon, a minőség változatos, de összességében megfelelő. A piaci árak azonban már széles sávban mozognak, a statisztikai adatok alapján az átlagár 135-137 ezer forint tonnánként, egyes hírek arról szólnak, hogy ukrán búzát akár már 130,-e Ft/to-s árszinten is be lehetett hozni. A hírek azt is hozzáteszik, a beérkező tételek minősége akkor biztos csak, amikor már tényleg bennt van az áru a raktárban. Vannak a nemzetközi gyakorlatnak megfelelően tanúsított tételek is, ezek árszintje azonban magasabb.

A kukorica helyzetéről különböző számok, becslések vannak, véleményem szerint a 3 millió tonnás termés sem lesz meg és ez csökkenő takarmány- és ipari felhasználás esetén is 1,5-2 millió tonnás importot jelent. Jön is folyamatosan az áru Ukrajnából, az EU-s import statisztika alapján július 1-je óta 286 ezer tonna kukorica érkezett be és ez a közvetlenül hazánkba érkezett áru. Azon tételek, amelyek szlovákiai vagy romániai átrakással érkeznek, azok ezen felül vannak és megítélésem szerint ezek is jelentős mennyiségeket érhetnek el. A kukorica helyzetét tovább nehezíti, hogy a hazai termés egy részénél minőségi gondok adódtak és a szárítási költségek jószerivel szinte kiszámíthatatlanok. Több helyen is korai, gyorsított betakarítással éltek termelők, hogy még a korábban lekötött árú gázzal tudjanak szárítani. Ez azonban csak ott volt lehetséges, ahol a termés jóval kisebb, mint a megszokott, a kisebb kieséssel szembesülő területeken a szárítás minden eddiginél magasabb költséggel jár majd.

Az olajosmagvak piacán a kereslet mérséklődését érzékeljük – ez részben adódhat az importból, az EU adatai alapján az elmúlt három hónapban mintegy 93 ezer tonna napraforgó érkezett csak Ukrajnából hazánkba. A termés mennyisége 1,15 millió tonnára várható, ha szeptember nem „vitt el” további mennyiségeket és az elmúlt évek 1,5 millió tonnás felhasználásához a korábbi évek átlaga alapján 140 ezer tonnás importjával szemben közel 350 ezer tonna importjára lenne szükség. Az is kérdés azonban ez hogyan valósul meg, a feldolgozók lehet olajimportban lesznek érdekeltek és erre utalhat az is, hogy az EU-s információk alapján 25 ezer tonna napraforgóolaj érkezett be az elmúlt három hónapban.

A következő hónapokra mindezek eredőjeként azonban nem várok itthon további áremelkedést, sőt inkább a terménypiacokon tartott, oldalazó ármozgást valószínűsítek. Ezt felülírhatja, ha a felhasználói oldal úgy ítéli meg, nem várható további árcsökkenés vagy jelentősen olcsóbb import és ezért megjelennek újra a piacokon vételekkel.

A mostani helyzet nem kedvez szinte senkinek sem, mind a termelői oldalon az input költségek emelkedése, mind a feldolgozói oldalon a magasabb alapanyagköltségek további inflációs nyomást hozhatnak. Az árak stabilizálódása vagy esetleges csökkenése lenne érdeke az európai piacnak, jelentős különbség alakulhat ki a szezon második felében a megjelenő többletek miatt. Ennek hatása nálunk valószínűleg nem érvényesül majd, a hazai kereslet-kínálati helyzet jövő nyárig nem áll vissza a korábbi, többlettel jellemző kínálatra.