Szeptember második hete hozta a folytatódó áremelkedést, az augusztus végén kezdődő erősödés folytatódott és ezt a legújabb becslés is segítheti a következő napokban.

A nemzetközi gabona- és olajosmag-kereskedelemben kiemelt figyelemmel követett USDA becslések legújabb kiadása igazolt bizonyos várakozásokat és ez támaszthatja alá a következő napokban az árak alakulását.

Mindezek közül elsőként a búza globális kínálatának növekedése volt jelentős, ha nem is annyira a mértéke, mert az csupán 4 millió tonna volt, hanem az, hogy a kanadai és ausztráliai bővülő termelés ellensúlyozta a más területek csökkenését. Ez azért érdekes, mert a keresleti oldalon Kína igényét emelték meg a becslésben és így a 2018/19-es szezonban megvett 3,15 millió tonnával szemben a 2020/21-es szezonban már 7 millió tonnára teszik a kínai igényt és ez a 2019/20-ban importált 5,38 millió tonnához képest is jelentős növekedés. Tekintettel arra, hogy Kína importjának egyik jellemzője, hogy a javító minőséget keresi, így a globális árakban is a magasabb értékű búza kerül majd előtérbe és ez „húzhatja magával” a szokvány malmi búza árakat is. Az export oldalon is megvan erre a lehetőség, Ausztrália export kilátásaira vonatkozó számot is emelték 2 millió tonnával, de a lényeg, hogy a tavalyi katasztrofális 9,5 millió tonnás exportárualaphoz képest idén 19 (!) millió tonnás lehetőséget jeleznek.

Az egyéb régiók termésére vonatkozóan fontosnak tartom, hogy az EU28-ak potenciálját kis mértékben, de javították és most 136,15 millió tonnás termést vár az USDA. Az orosz és ukrán termelési szinten nem módosítottak és az export mennyisége is változatlan.

Kérdés ezek után miért ugrottak meg az árak és magyarázatként az USA és azon belül a chicagoi tőzsde kiemelt szerepe merül fel. Az USA-ban termelt búza iránti kereslet élénkülése vitte feljebb a jegyzéseket a világ legnagyobb tőzsdéjén és a fizikai piacon is az árszintek egy hónap alatt 25-30 USD/to-val emelkedtek. A második legjelentősebb erősödést mutató orosz árak is közel 20 USD/to-val vannak most magasabban, mint egy hónapja. Az okok között szerepel a kikötőkbeli kínálat korlátozottsága és emiatt akár elhúzódóan magas tartott árakkal számolhatunk.

A kukorica esetében is a várt hírek érkeztek meg, az USDA csökkentette az USA belső termelését, mind a területek, mind a várható átlaghozamok csökkenésének következményeként. A szöveges értékelésben rögzítik is, hogy a márciusi vetés-tervhez képest kisebb lett az elvetett terület és az elmúlt hónapok időjárása sem kedvezett, így 3,5 %-kal fog csökkenni a kínálat. Ez mintegy 10 millió tonnás kiesést jelent és emellett az export kb. 2,5 millió tonnás növekedését várják és ez erősítette a jegyzéseket. Az emelkedéshez hozzájárul és ennél a terméknél is folyamatosan tartott, enyhén emelkedő tendencia is kialakulhat, hogy a globális felhasználás nagyobb lehet a termelésnél és ez a készletek csökkenését hozhatja. A Kína nélküli világ termelésének mérlege még így is többletet mutat, de ebben komoly szerepe van Brazília rekord-termésének és ha a 2021-es év elején eléri az El Nino hatás Argentinát és Brazíliát, ez a többlet könnyen eltűnhet.

Az olajosmagvaknál gyakorlatilag nem módosult érdemben a helyzet – az egyes termékek változása kiegyenlítette a változásokat. Számunkra érdekes, hogy a napraforgómagnál az orosz és az ukrán termést is alacsonyabbra várják és valószínűleg ez az, ami már az itthoni piaci helyzetben is érezhető. A repce esetében a kanadai termés előrejelzése optimistább, mint volt egy hónapja és az egyéb olajosmagvaknál is javult a helyzet.

A piaci árak is tükrözik ezt a folyamatot és az európai tőzsdei jegyzések -szerintem- még nem követték a kialakult helyzetet, főként a búzánál és részben a kukoricánál is további emelkedést várok.

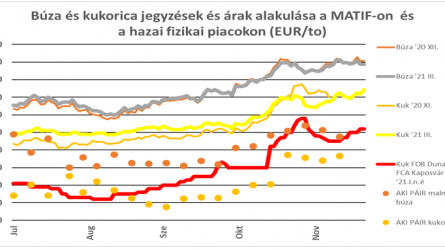

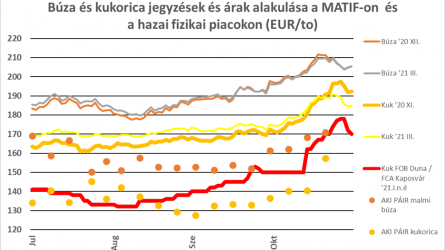

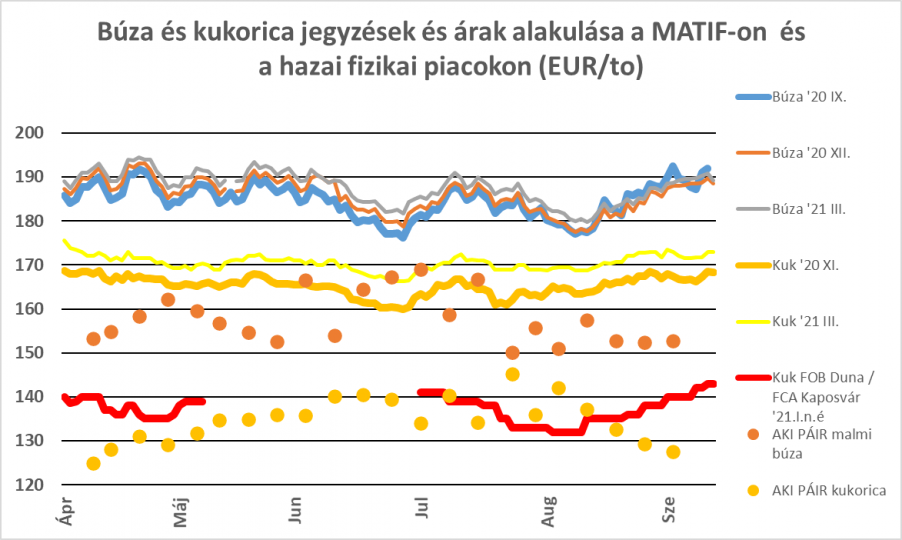

A különböző piaci információk alapján összeállított ábránkhoz meg kell említeni, hogy a kukorica export árunkra vonatkozó indikációban (piros vonallal jelölve) változott a szállítási határidő 2021. január-márciusi időszakra és ez eredményezett néhány EUR/to-s emelkedést, míg a betakarításkori 2020. IV. negyedéves időszakra csak szórványosan volt érdeklődés.

A betakarítás megindult a kukoricánál is és főként a napraforgónál, egyelőre jellemző hozamokról nem érkeztek hírek, az eddigi napraforgó-hozam adatok széles sávban szórnak. Ez egyelőre nem meglepő, mindenesetre az időjárás nem hátráltatta a növények fejlődését az elmúlt két hónapban így van esély az elfogadható termésre. A piaci árak alakulása is következik az elmúlt fél év eseményeiből, a magas olajsavas napraforgó termelésének felfutása erősítette a keresletet a hagyományos napraforgómag iránt és ha a nemzetközi környezet csökkenő kínálatát is figyelembe vesszük, logikusan következik a két termény árának összefutása. Ez most nem a HO napraforgómag árának csökkenésében, hanem az LO árának intenzív emelkedésében nyilvánul meg és akár közeli szállítási határidővel is van érdeklődés a piacokon.

A kukorica és a búza kissé háttérbe szorult, az előbbinél még kivárás van és remény a mielőbbi új termés megjelenésére, míg a búzánál az ilyenkor szokásos helyzet alakult ki. Az ó-termésű kukorica árának csökkenése nem következett be, az átmenő készlet mennyisége szokatlanul alacsony. Az új termés vize jellemzően még magas, az időjárás ebben várhatóan segít és egy hét – 10 nap alatt akár 10 %-kal is csökkenhet és így megindulhat a betakarítási dömping.

A búza esetében ami maradhat, az már nem keresi a helyét, amit meg vinni kellett, azt már túlnyomórészt lekötötték a piacon, így inkább a lebonyolításon van a sor és majd később kerülnek piacra a további tételek.

Összességében itthon is emelkedhetnek az árak, főként, ha a Forint EURO árfolyam alakulása is elősegíti ezt. Az elmúlt hetekben megtapasztalt 3 – 5 Ft/Euro változások akár 800,-Ft/to-s árkülönbséget is eredményezhetnek, és ha az egy évvel ezelőtti árfolyamhoz nézzük, csak ebből fakadóan emelkedtek az árak kb. 3500 – 4000 Ft/to-val. Ez az exportnál jó, az importnál nem, ezért is lehet nagyobb az érdeklődés a hazai termés iránt a feldolgozók részéről.