Június vége is további árcsökkenést hozott. A piac már úgy tűnik, feldolgozta a kínálat hiányát, ami az ukrán-orosz szállítások elmaradásának következménye.

A nemzetközi piaci folyamatokat az északi félteke kedvezőbbé váló időjárása és a betakarítás megkezdése határozza meg. A vártnál valamelyest jobb a kereslet-kínálat helyzete, a közel egyensúlyi, kiegyenlített mérleg az árak lemorzsolódását hozza. Nem utolsó sorban az orosz búza betakarításának első eredményei jobbak a vártnál és ez a szezon folyamán rekordszintű export árualapot biztosítanak. Kérdéses, hogyan és miként tud ez megvalósulni, de a lényeg, hogy az eddigiekhez képest javult a mérleg. Az elemzések és a kereskedelmi ügyletek megerősítik, hogy a határidős értékesítésekben bíznak az oroszok, mégha ez most nem is jelentkezik még a fuvarpiacokon.

Jellemző tényező, hogy az augusztus-októberi időszakra Egyiptom kb. 815 ezer tonna búzát vett meg a múlt héten és ebből az oroszlánrész francia áru volt – kb. 350 ezer tonna- és román, bolgár áru mellett kb. 175 ezer tonna orosz árut is lekötöttek.

Az árak alakulását jelentős mértékben meghatározza az általános recessziótól való félelem és ennek az a része, ami a kínai érdeklődés visszaesését hozhatja. A kínai kereslet-csökkenés fakad abból is, hogy az elmúlt hónapokban folyamatosan folyt a készletek feltöltése és a takarmányalapanyag igény mérséklődött.

Az olajosmagvak árának alakulását az is befolyásolta, hogy a maláj és indonéziai pálmaolaj export korlátozások megszűntek és változatlanul jelentős a kínálat. Ezzel párhuzamosan az európai növényi olaj üzemanyag célú felhasználásának csökkentését kérték a németek és az angolok, de a gázolaj és a benzin árának további emelkedése a hónap végén korrekciót eredményezett és az árak valamelyest emelkedni tudtak Európában. A június elejei 820,-EUR/to-s jegyzésekhez képest azonban még így is 650,-EUR/to-ig esett a novemberi jegyzés, ami csütörtökig korrigált, majd pénteken ismételten több, mint 20,-EUR/to-val esett.

A napraforgóolaj rotterdami jegyzése április óta csökken, az akkori 2300,-USD/to szintről az elmúlt hét végére 1600,-USD/to-ra csökkent. Ennek a napraforgó árára is hatása lesz, az akkor jellemző 1000,-EUR/to körüli árszint Franciaországban 710,-EUR/to-ig mérséklődött.

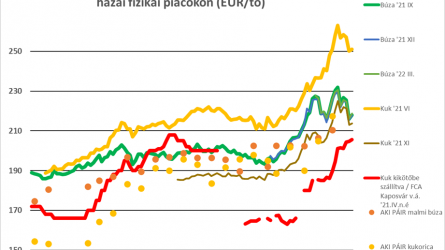

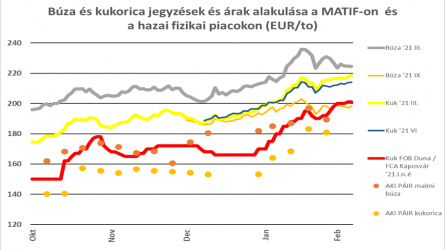

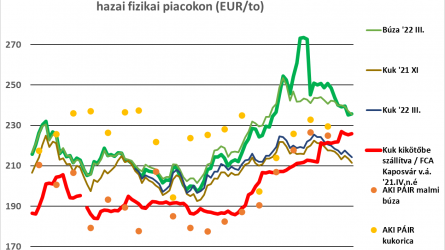

A piaci árakat mutatják táblázatunk is, a változásoknál figyelembe vettem a fuvardíjakban bekövetkezett jelentős változást is. Mind az EU-n belüli, mint a tengeri kikötőkbe irányuló díjak jelentősen megemelkedtek, de a tengeri díjak -pl. Dél-Amerika és Európa között- már nem emelkedtek tovább, 0,5 – 1 USD/to-s csökkenést is feljegyeztek egyes viszonylatokban.

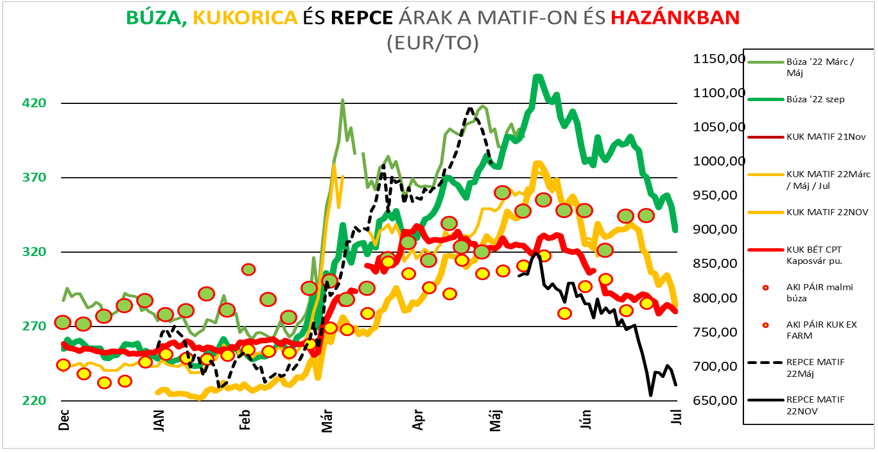

Diagrammunkon egyelőre nem tüntettük fel a távolabbi szállítási határidőre vonatkozó jegyzéseket, elsősorban azért, mert a távolabbi jegyzések szintje nem tér el a jelenlegi szintektől. Időről-időre úgynevezett inverz piac is megfigyelhető, ami azt jelenti, hogy a későbbi szállításra a jegyzések alacsonyabbak a közelebbi határidős jegyzéseknél.

Itthon az árpa betakarítása lassan a végéhez ér, a repce és a búza aratása elkezdődött és továbbra is nagy a különbség az ország közép-keleti része és a nyugati rész között. A hírek alapján az alföldi búzahozamok nem vagy csak éppen hogy elérik a 3 to/ha szintet, a repce hozamai is inkább a 2 to/ha körül alakulnak.

Sajnálatos, hogy a korábbi évektől eltérően idén nincs rendszeres, heti jelentés a betakarítás állásáról és az eredményekről a NAK vagy az Agrárminisztérium részéről és így a (rém)hírek terjedése a jellemző. Régi mondás, hogy a negatív hír a hír, ami pozitív, az nem érdemel figyelmet vagy legalábbis kevésbé foglalkoznak vele. A hírek most az aszálykárokról szólnak, a szóbeszéd a kiszáradt földeket és növényeket emlegeti, de hogy ténylegesen mekkora kár, az kevésbé „érdekes”. Az előrelátáshoz azonban szükség lenne arra is, hogy a dunántúli termésről is legyenek információk – ugyanis azok jelentős mértékben tudják biztosítani az itthoni keresletet. Nem csak az import hozhat árcsökkenést, de a belső kínálat alakulása is, főleg, ha az export nem a vártnak megfelelő szinten alakul.

Az eddigi eredmények alapján is elegendő lesz az itthoni árualap, még akkor is, ha egyes térségekben kifejezetten kevés a termés és ezért a jellemzően többletes régiókban most hiány jelentkezhet.

A következő hetekben a csapadékra nagy szükség van még, jó lenne ha a búza minőségét nem rontaná, de a kukorica és a napraforgó túléléséhez kell, még ha csak alig 10-15 mm-nyi eső esik is, az is életmentő is lehet.

Reméljük javul a helyzet és a következő két hétben jobb hírekről is hallhatunk majd.