Az elmúlt néhány napban érkezett valamennyi csapadék a Kárpát-Medencébe is, de ez még mindig nem annyi, amennyit a gazdák várnak – másutt azonban nem így van.

Franciaország, Németország déli része és Lengyelország is az elmúlt héten legalább 10, de többségében inkább 25-35 mm esőt kapott. Ez volt a meghatározó tényező az árak alakulást illetően és most úgy látszik, a jövőre vonatkozóan is. Az őszi vetésű kultúrák állapota kielégítő, a tavasziak vetésűek is megkapták a kellő nedvességet, egyre kedvezőbbek a kilátások.

Nagy keleti szomszédainknál ugyan kevesebb eső esett, de Ukrajna déli részétől eltekintve helyreállt a csapadék-ellátottság és bár a déli részeken a hivatalos becslések akár 30 %-os kiesést is mutatnak az ősziek esetében, a tavaszi vetésűeknél dömping és akár rekordtermés is lehet.

Az USA-ban a fő búza jegyzés Chicagoban szintén csökkent, elérve a március közepén jegyzett alsó értékeket, de egyelőre „támaszt” talált az 5 USD/bushel-es szinten. A pénteki zárások alapján az amerikai jó minőségű búza, a HRW -ez versenyzik főként a piacokon a fekete-tengeri és a francia áruval- kikötői árszintje 200 USD/to alá csökkent és mint az elemzés rámutat, ezzel a legolcsóbb árszintű lett az induló kikötőkben. A francia búza 10,-, az ukrán közel 30 USD/to-val drágább most, mint az amerikai és ezzel az amerikai búza versenyképes lett e két utóbbi eladóival szemben a Földközi tenger térségében is a jelenlegi fuvardíj-jegyzések alapján. Ez jelenthet további védelmet az észak-amerikai búzaáraknak és ez volt az oka annak is, hogy a heti záró-árak az európai tőzsdéken is tartani tudták magukat és volt némi korrekció a jegyzésekben.

Másik, az USA-hoz kapcsolódó hír, hogy Kína jelentősebb, 4-5 millió tonnás szójabab vételi szándékát jelezte illetve kezdte meg és bárdrágább az amerikai áru számukra, mint a dél-amerikai, mégis látszik a szándék kínai részről az egyezség betartására. Szokásos módon Trump elnök megint nekiment Kínának, mikor már úgy látszott olvad a jeges viszony, a COVID-19 vírus elterjesztésével vádolva meg a kínai vezetést. Ezt most mintha a kereskedelmi forgalom kevésbé vette volna figyelembe, de nem zárható ki a válasz sem, ami a további vételek leállítását eredményezheti.

A kukoricánál a héten megjelent és a 2020/21-es szezonra vonatkozó USDA (az USA Mg-i Min-a) becslés igen nagy termelési számokat hozott. A dél-amerikai termés az idei 150 millió tonna után megismétlődhet, az ukrán új rekordot érhet el és az EU-s is tovább nőhet. Ezek azonban még mindig a tavalyi közelében vannak, míg az USA esetében 16-17 %-os termelés-növekedést jeleznek most és a termelés szintjét 406 millió tonnára várják. Ez a szám azt is hozza, hogy a világ, Kínán kívüli szezonvégi zárókészletei akár 28 %-kal is nagyobbak lehetnek. Ez egyértelműen az árakra nyomást fog gyakorolni és az elmúlt két-három év árszintjéhez képest akár 15-20 %-kal is alacsonyabb jegyzés lehet az USA-ban. Az európai jegyzésekre gyakorolt hatás még kérdőjeles, de most úgy látszik, már nagyon közel vagyunk a mélyponthoz és mivel az EU importfüggő és ennek megfelelő a belső árak védelmi rendszere, nem várható további drasztikus csökkenés. Az EU-s importárak kb. 160,-EUR/to-ban határozzák meg a minimum import árat (leegyszerűsítve és némi kivételtől eltekintve) és ezért nem várok további drasztikus árcsökkenést. A meghatározó most a brazil (CIF EU 161,5 EUR/to) illetve majd az ukrán kukorica ára lehet.

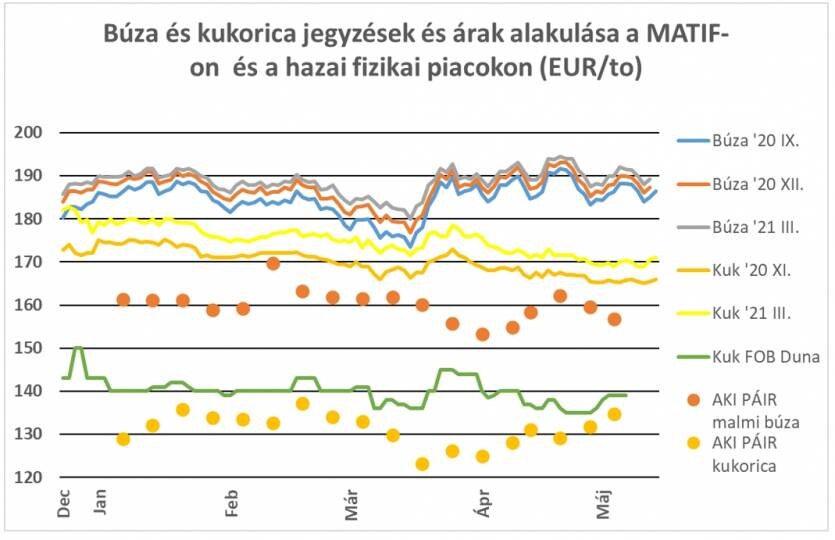

Összehasonlító táblánkban még az ó-termés árai látszanak, arra vannak fizikai piaci információk, de a brazil árszint már figyelmeztető. (A hazai paritáson számolt áremelkedésben nagy szerepe volt a Forint EUR-oval szembeni gyengülésének!)

Az árak alakulásánál jelenleg nincs érdemi és független FOB Duna jegyzés, így azt most nem tudtam feltüntetni diagrammunkban, mindenesetre az látszik az elmúlt hetek áralakulásánál, hogy a kukorica belföldi ára hogyan emelkedett – ellentétes mozgást mutatva a nemzetközi trendekkel. Ebben már a hazai időjárási helyzet alakulása játszik szerepet, az elmúlt két-három hétben az észak-magyarországi területek alig kaptak csapadékot és ez komoly veszélyt jelent a vetésekre, még akkor is, ha a kukorica majdnem mindent kibír és még jöhet a következő két hétben valamennyi csapadék.

A búzák esetében is az északi régiók vannak értelemszerűen rosszabb helyzetben – a Sopron- Veszprém-Debrecen vonaltól északra az elmúlt 30 napban hullott 10 mm körüli csapadék gondot eredményezhet. A belső szükséglet ellátásával nem lesz gond, de az export-értékesítés akár el is lehetetlenülhet.

A többi cikk közül a repcénél lehetett további áremelkedésről hallani, továbbra is úgy látom, az elsődleges cél most a termés itthon tartása a keresleti oldal részéről.