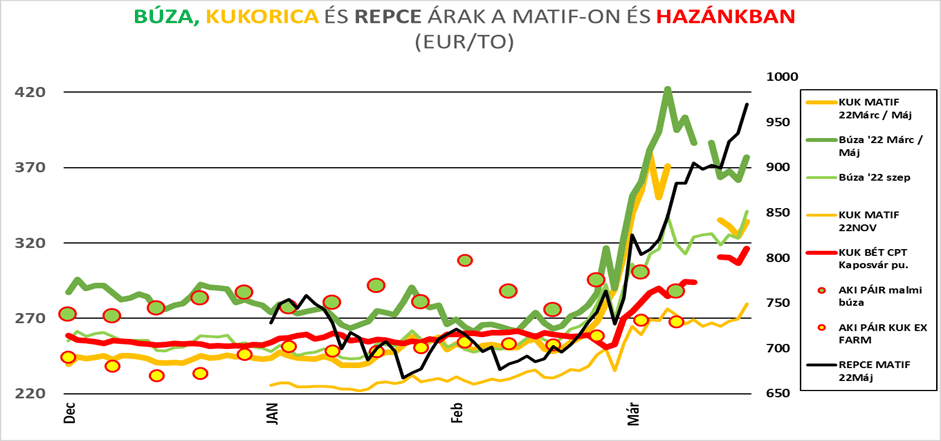

Az elmúlt hetekben minden megváltozott, és ez hosszútávon is éreztetni fogja hatását. Az elmúlt napok áringadozása a búza esetében elérte a 8 -10 %-ot is, a kukorica is 5-7 %-os változásokat mutatott, a szójabab volt a legnyugodtabb, mert „csak” napi 1-2 %-ot változott. Az értékek azonban nagyon nagyok, az árak olyan magasságban vannak, hogy ezek a „néhány” %-os elmozdulások is komoly finanszírozási igénnyel jelentkeznek.

A nemzetközi helyzetet az orosz-ukrán háború határozza meg, és ez rendezi át most a terménypiacokat. Az orosz export elméletileg szabad, de gyakorlatilag szintén blokkolt, mert a fő exportútvonalakon nem lehet eljuttatni biztonságban a gabonát. A legfontosabb akadályok egyike, hogy nincsenek biztonságos kikötők a Fekete-tenger és a kapcsolódó Azovi tenger vidékén, és emiatt a biztosítók nem vállalják a kockázatot a hajókkal és az áruval kapcsolatosan. Orosz források szerint több hajónyi – vagyis akár több százezer tonnányi- búza vár arra, hogy továbbmehessen, de egyelőre ezek a szállítások vesztegzár alatt vannak. Oroszország megpróbálhat más irányba is elindulni, de annak logisztikája nincs úgy felépítve, mint ahogy a tengeri szállítás kiépült az elmúlt 10-15 évben.

Ukrajna elvesztette legfontosabb kikötőit és hogy meddig, azt még nem lehet tudni. Adódik a lehetőség, hogy a Duna-delta vidékén lévő Reni és Izmail kikötőkbe szállítsák a terményeket, de azok nem tudják kapacitásban felvenni a versenyt a szintén a kifejezetten nagy, 60-100 ezer tonnás hajókra felépített kikötőkkel, illetve azok kiesését nem tudják pótolni. Az elmúlt napokban megjelentek az ajánlatok a vasúti és közúti szállítás igénybevételével a régi Csop-Záhony útvonalon, valamint az azok körzetében lévő egyéb átrakóhelyeken. Az, ami 25-30 éve elfogadott sebesség volt, az ma már nem működőképes, a mai elvárás, hogy a korábbi egy hetes norma ma egy fél napra kellene koncentrálódjon, de ez még nem megy. Vannak újépítésű átrakók is, de a vasúti nyomtávok közötti különbség szükségessé teszi az áru fizikai mozgatását. Voltak korábban ú.n. tengelyátszerelt kocsik is, amelyek bizonyos korlátok között, de át tudtak jönni Magyarországra, de ennek is már kb. 30 éve – a mai technikai feltételeknek nagy valószínűséggel nem felelnének meg. Már ha vannak még egyáltalán ilyen kocsik…

A világpiaci árakat értelemszerűen ez határozza meg, sajnos a búza, a kukorica és a napraforgóolaj kiesése a kínálatból maga után fogja húzni a kereslet átrendeződését is. Már február végén jelentek meg olyan hírek, amelyek azt próbálták meg megbecsülni, mekkora lehet a készlet a főbb vevőknél. Egyiptom konkrétan 6 havi ellátását biztosítottnak tartotta és ez valószínűleg nem alap nélküli vélemény. Más, észak-afrikai országok is rendelkezhetnek 3-5 havi készletekkel, pl. Algéria nem volt olyan mértékben kiszolgáltatva az orosz vagy ukrán szállításoknak, mint a korábbi években.

Egy elemzés meg is jegyezte, hogy Oroszország exportjában jelentős eltolódás volt az év elején és több, nagy kelet-afrikai és arab piacra adtak el búzát. A mostani helyzetben előtérbe kerülhet India exportlehetősége is, de még az sem kizárt, hogy a hagyományosan fekete-tengeri árut vásárlók dél-amerikai szállításokra tudnak átállni. S mindez azért is és akkor lehetséges, ha Kína importéhsége csökken. Egyelőre úgy látszik, hogy az elmúlt két hónapban voltak erre jelek.

Egy mai hír szerint a februári búzaimportjuk 30 %-kal volt kisebb, mint a 2021. februári és ami még jelentősebb, kevesebb, mint a fele volt csak a 2022. januárjában szállítottnak. Ezek azok a tényezők, melyek meg tudják határozni a fejleményeket és talán egy kicsit meg is tudja nyugtatni a világot.

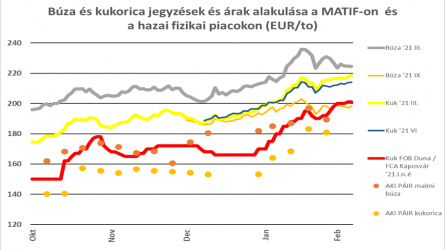

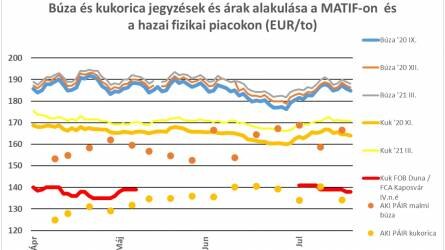

Az árak alakulását a párizsi tőzsdén és a hazai piacokon szokásos diagrammunk mutatja:

A fizikai piacokról ki kell emelnünk, hogy az olasz piac közel 100 EUR/to-s erősödése következett be az elmúlt két-három hétben. Ennek már hazai okai is vannak, mert ez az a piac, ahonnan hirtelen mindkét fő forrás, az EU-n belüli és a 3. országból érkező import lehetősége is eltűnt – legalábbis átmenetileg. Észak-Nyugat Európában a búza továbbra is exportcikk, így az importra kevésbé érzékeny, a kukorica ár a március első napjaiban látott csúcsokhoz képest már kissé lejjebb jött. Az árak még így is nagyon magasak, de a 280 EUR/to február közepi, a közel 400 EUR/to-s március 8-ai szinthez képest már alacsonyabb kb. 20-30 EUR/to-val.

A hazai helyzetet alaposan felbolygatta a gabona- és olajosmagvak exportjának új „szabályozása”. Uniós tagország lévén önálló exportrendszert nem lehet bevezetni, az egyes kormányok mégis megpróbálhatnak valamiféle gátat szabni az árak emelkedésének – ahogy azt hallottuk például Bulgáriáról. Itthon ennek a terménypiacon választott módja az állam elővásárlási illetve vételi jogának a megteremtése volt, amit a rendelet első körben minden, kivitelre szánt árura kiterjesztett. Lett is nagy felháborodás itthon is és Európában is, aminek eredményeként a rendszer maradt, de az eddigi válaszok alapján „a vételi jogot az állam nem kívánja gyakorolni”. Kérdés, meddig. A felháborodás amiatt volt, hogy már megkötött szerződésekre is érvényes a rendelet és az első szóbeli kommunikáció még azonnali és teljes ’stop’-ról szólt. Ez finomodott az elmúlt napokban és most úgy látszik, a március 4-e előtt kötött szerződéseket lehet teljesíteni. Felmerül az elemzőben a kérdés – elérjük-e és mikor azt az állapotot, amikor a minisztérium mégiscsak úgy látja majd, hogy a potenciális kivitel már veszélyezteti az itthoni ellátási biztonságot?

Mai helyzet alapján két lehetőség kínálkozik az export lassítására. Az egyik, hogy az állam tényleg él a vételi joggal, de ez nagyon sokba kerül(het) és felvet olyan kérdéseket is, hogy például, hova teszi a megvett terményt. Jön rövidesen az új szezon, a termelőktől, árutulajdonosoktól el kell vinni a terményt, kell a hely az újnak. Vannak nagyon nagy tárolókapacitások magánkézben, de a korábbi állami tartalékgazdálkodási tárolóhálózat már a múlté. Másik lehetőség, hogy az újonnan megkötni szándékozott tételekre a válaszadás 30 napos határidejét betartja a minisztérium, illetve a lebonyolításban részt vevő NÉBIH, és ezzel gyakorlatilag ellehetetleníti a kereskedőket. Két hónapig még a rendelet hatályos, ha lassítani kívánja az exportot, azt ezzel a módszerrel meg lehet oldani, de hogy ennek jelentős árcsökkentő hatása lenne itthon, abban kételkedem. Van ugyanis egy olyan tényező, amit nem lehet figyelmen kívül hagyni és ez a szárazság. Március végéig 5-10 mm csapadék jön talán, de a felső 50 cm vízhiánya 30-45 mm. Az ország nagy részén az őszi vetéseket már most aszály sújtja, a hivatalos megfogalmazás szerinti „közepes” aszály egyre nagyobb területekre érvényes.

Nem merek árjóslásokba bonyolódni, de ma azt látni, hogy a belföldi árak csökkenése ellen hatnak a belső körülmények is, és nem csak a nemzetközi árak begyűrűzödéséről van szó. A piaci árakat befolyásoló egyéb tényezőkről a napi híradásokban folyamatosan beszámolunk, a dél-amerikai időjárástól az észak-amerikai exporton át a távol-keleti vételekig mind megmaradtak és most egy, a korábbinál jóval magasabb szinten stabilizálódik a terménypiac.