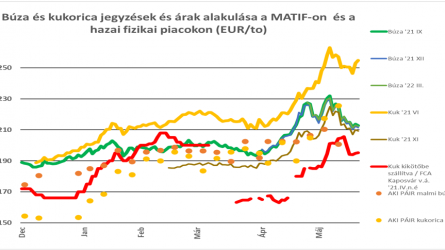

November első felét a piacok túlnyomórészt a korrekció utáni tartott, közel változatlan árakkal zárták.

Érdemleges új hír nem jött a piacokra, ezáltal a hét elején bekövetkezett enyhe áremelkedést csökkenés követte, de ez nem jelenti új trend kialakulását, a gabonafélék ára alig mozdult.

Az olajosmagvak esetében viszont határozottabb váltást láthattunk szerdán, aminek hátterében a szójabab és pálmaolaj szűkös mérlege mellett a kőolajár emelkedése állt; a Brent típusú olaj ára a hét elején mintegy 10 %-kal ugrott meg. Ezt követően azonban csökkent megint a jegyzés és ezt követték a növényi olajok is.

Érdemleges információ a héten az USDA becslése volt, ami több, korábbi várakozást megerősített. Ezek közül a legfontosabb, hogy az ukrán kukoricatermés mennyiségét 28,5 millió tonnára csökkentették a korábbi 36,5 millió tonnáról és ez azt is jelenti, hogy a korábban várt export-többlet is jelentősen, 8 millió tonnával visszaesett. Ezzel egyidejűleg a kínai kukoricaimport mennyiségét a várt 20 millió tonnával és az eddigi 7 millió tonnával szemben most 13 millió tonnára várják és ez a növekedés ugyan számottevő, de mégis jóval kisebb, mint amit vártunk. A két adat egymás mellett így nem hozott jelentős változást a mérlegben, ezért a két tényező most nem eredményezett jelentős változást.

A búza piacán jelentős mennyiségű vételeket jelentettek a hírügynökségek, a kiegyenlített kínálat mellett ez sem tudott áremelkedést hozni. A közel-keleti régió igényét főleg az európai kínálat le tudta fedezni ezért sem hozott a szaúdi 860 ezer tonnás és az algériai 500-600 ezer tonnás vétel fordulatot.

Mindezek a tényezők eredményezték a devizaárfolyamok változatlansága mellett, hogy a fizikai piaci árak szinte változatlanok és így a hazai árak sem mozdultak érdemben. Táblázatunkból is kitűnik, hogy a gabonafélékkel ellentétben csak az olajosmagvak piacán volt jelentős a változás, a már említettek miatt.

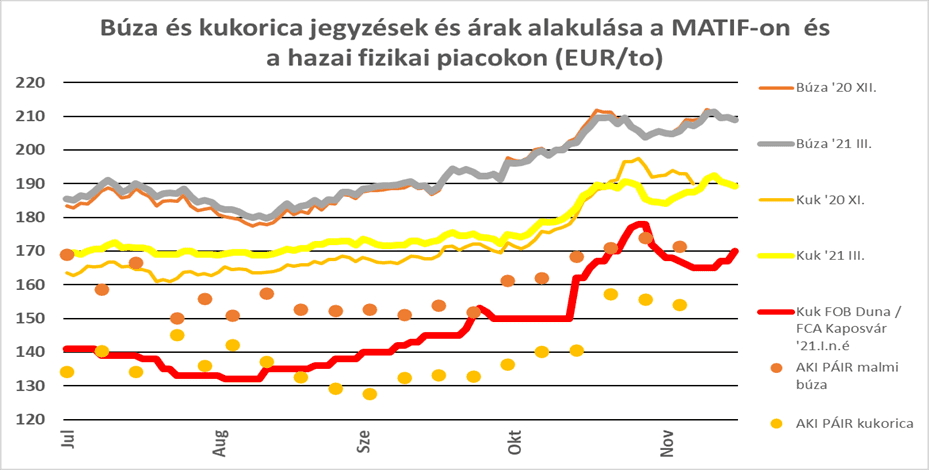

A hazai árainkban is a tartott tendencia volt jellemző, igaz ezt a csendességet akár „megfagyott” piacként is nevezhetjük. A korábbi élénk kereslet minden termékre elmúlt, a korábbi pozíciók fedezése megtörtént, az olajosmagvak és a kukorica iránti kereslet csökkent.

Úgy látszik, akiknek volt október-novemberi eladása, elfogadták a kialakult árakat és vagy „kimosták” a korábbi üzleteket vagy úgy döntöttek, megvásárolják még akár a magasabb árakon is a korábban eladott mennyiségeket azért, hogy kötelezettségeiket teljesítsék. A helyzetet nehezebbé tette, hogy a romániai piacon a nem teljesítésekre a mienkhez hasonló vis major szabályozás kialakítása kezdődött meg és ezért sok, romániai árut korábban megvásárolt cég kereste a fedezeti vételeket hazánkban. Ez emelte meg a kelet-magyarországi kukorica árakat a dunai és a dunántúli árszintek fölé.

A kereslet szerintem korlátos, mert a kereskedői logika alapján, a részben előre látható november-decemberi nem teljesítések után további eladásokat valószínűleg nem kötöttek le január-márciusra. Feltehető, hogy ez a kereslet el fog tűnni a piacokról és így a további kereslet nem lesz agresszív, legalábbis a korábbi fekete-tengeri eladások fedezése nem folytatódik. Új kötésekre is van esély, hogy milyen árszinteken, azt már az első negyedévre jelentkező végfelhasználói érdeklődés fogja meghatározni és ez a mai információk, ajánlatok alapján nem erősödő jellegű, legjobb esetben tartott jellegű lesz.

Továbbra is a legvalószínűbb áralakulás tartottként jellemezhető, hacsak az amerikai elnökválasztás eredménye és az ezt követő új gazdasági folyamatok nem hoznak alapvetően új fejleményeket.