A múlt hét nagyobb részt az USDA becslés jegyében telt és csütörtökig inkább lanyhulásra hajlott, ami pénteken hirtelen fordulatot vett és pénteken délután az USA-ban, a chicagoi tőzsdén jelentős erősödés következett be – a malmi búza vezetésével.

Az eseményeket az USDA (az USA Mg.Min.-a) becslése csak részben befolyásolta, mert a kereskedők és az elemzők jóval nagyobb változásokat vártak a főbb termékek termelésében. Kiemelt figyelem övezte a dél-amerikai várható terméseredményeket és meglepetést okozott, hogy nem csökkentette az USDA a brazil szójatermést drasztikusan, csak mérsékelt visszaesést várt. Hasonlóan a kukorica és a búza esetében is jelentős csökkentés volt a levegőben, végülis egyik sem igazolódott be. Ez hozta, hogy csütörtökön, a becslést követő napon jellemzően csökkentek a jegyzések.

Pénteken, európai idő szerint dél körül megérkezett a hír, miszerint orosz hadihajók megérkeztek a Fekete-tenger térségébe és ettől „felrobbant” a tőzsde Chicagoban. A búza jegyzések fél órán belül 2 %-kal ugrottak meg, de a napi ármozgás még ennél is jelentősebb, 5,5 % volt, átszámítva a hazai viszonyokra, ez azt jelentené, hogy 5500-5600 Ft/to-s áremelkedés következik be napon belül. Nem mondom, nem volt ilyen itthon is, mert mi is megtapasztaltuk az ilyen mértékű árváltozást, de hogy ez az USA-ban következzen be, az ritka. Az ok egyértelműen az a félelem, hogy az orosz és az ukrán búzaexport leáll és ezzel komoly hiány alakul ki a piacokon. Mérsékeltebb elemzések azt is felemlítik, hogy a 2021/22-es szezon hátralévő részében az orosz búza export lehetséges csökkenése már nem lesz olyan jelentős, mint ha mindez a szezon elején történt volna. Az orosz adminisztrációs korlátozások miatt eleve nincs már sok hátra a mostani szezonból a kiszállításokat illetően. Az elvben lehetséges 8 millió tonnás mennyiségből 4 millió tonnára már van vevő és nem is valószínű, hogy ez a mennyiség ne tudná elhagyni Oroszországot.

Az ukrán helyzet kritikusabb, mert a hadihajók megjelenése akár a kereskedelem azonnali blokádját is eredményezhetné, de mint azt napi elemzésünkben is írtuk, az ukrán piaci szereplők sem igazán számítanak erre. A következő hétre a politológusok nem várnak konfliktust, egyes vélemények szerint ez a pekingi téli olimpia végéig, 20-áig, nem is valószínű és remélhetőleg, addigra valamiféle megnyugvás jön.

A terménypiacokon nem telt a péntek fundamentális hír nélkül sem, a brazíliai elemzők a szójabab termésének csökkenéséről számoltak be. A betakarítás elkezdődött és az egyik legnagyobb termelői régióban, Parana-ban 40 %-os visszaesést tapasztaltak a szójabab esetében és emiatt alakult ki a félelem a további csökkentéstől. A szárazság ismételten Argentínában is negatív hatású és emiatt az ottani árak is megugrottak. A brazíliai kukorica árak egy hét alatt 10-12 USD/to-val, az argentín búza és kukorica árak 8-16 USD/to-val emelkedtek meg.

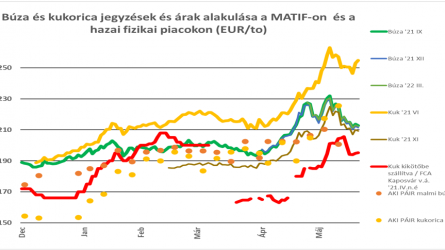

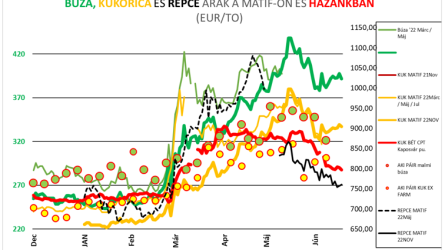

Az európai árak is reagáltak a hírekre és diagrammunkon is látszik, hogy pénteken emelkedtek a jegyzések minden határidőre:

A diagrammon módosítottam kicsit a jelölésen, mert egy múlt heti előadáson jelezték nekem, hogy nehezen követhető, melyik pont vagy vonal mit jelent.

Az árak alapján a hazai árszintek továbbra is jelentősen magasabbak, mint ami az export alapján várható lenne, különösen a búza január végi itthoni ára döntött csúcsot. A Forintban kifejezett ár 109.000,-Ft/to fölött volt – ez amit említettünk január elején, hogy volt egy nagyobb vétel a piacon, ami felnyomta az árakat és ez tükröződik most az Agrárgazdasági Kutató Intézet árinformációs rendszere által közölt adatokban. Nem is jellemző most ez az árszint, a vételi érdeklődés 280-285 EUR/to körül van, ami a 100.000,-Ft/to-s szint körül mozog. Még mindig érvényes, hogy ez az ár is magasabb, mint ami az exporton elérhető lenne. Táblázatunk is mutatja, hogy a nemzetközi piaci folyamatok eltérnek attól, mint ami itthon tapasztalható.

A kukorica és a napraforgó ár is élénkült az elmúlt héten, a napraforgónál ismételten hallani a 220-225 ezer forintos tonnánkénti árról, ami a nemzetközi árak ismeretében nem meglepő. A kukorica esetében a már 90.000,-Ft/to alá csúszott árak ismételten a 90-95 ezer forint között sávba kerültek. A kukorica árának emelkedését nem várom tartósnak, inkább csak átmeneti élénkülésnek és a korábbi eladások fedezésének gondolom. Nem változott az export helyzete, továbbra is lassú az export, sok az akadályoztatás a vasúti forgalomban Olaszország irányába és más irányba nincs érdemi lehetőség a kivitelre. Az import viszont megint előtérbe került, az ajánlatok megint itt vannak és a belföldi eladási árelképzelések alatt mozognak. Egyes területeken már most is 90.000,-Ft/to alatti ajánlatok vannak és ebben az is szerepet játszik, hogy a vevők már a május-júniusi időre keresik a kukoricát és nem korábbra.

A következő hetekben nagyon kellene már csapadék itthon is, még akkor is, ha a közvetlen talajfelszín alatti néhány centiben még van nedvesség. Veszélyesebb a mélyebb rétegek száradása, az ország alföldi és észak-dunántúli régióiban az 50-100 cm közötti rétegben a talaj nedvessége a hasznosítható víz arányában alig 60 %. A felsőbb rétegekben az országosan jellemző vízhiány 30-40 mm között van és ha jön felmelegedés, ez kevés lehet. Most még jellemzően nyugalmi állapotban vannak a növények, de a tavaszi fejlődés megindulásához kell majd a csapadék, hogy ne legyen kiesés a várható termésben illetve legyen elegendő nedvesség a tavaszi vetésekhez. Remélhetőleg tényleg megérkezik az előrejelzett 10-15 mm.