Február első napjaiban mind a geopolitikai, mind a terméskilátásokat illetően kissé nyugodtabbá fordult a világ és ez a hét elején jelentős csökkenést eredményezett az árakban.

Az első esemény a megelőző heti egyiptomi vételi tender volt, ahol a fekete-tengeri származású áru kapott kizárólagosságot – szemben a várakozással, miszerint francia áru is bekerülhet a nyertesek közé. A fuvardíjak miatt nem tudott a francia áru eljutni Egyiptomba és ez, valamint az algériai piaci térvesztés hozzájárult ahhoz, hogy a franciaországi jegyzések, árak csökkenjenek.

Politikai szempontok is szerepet játszottak, az orosz-ukrán konfliktus nem mélyült tovább és ez a két ország terményértékesítésének folytatódását jelent(het)i, szintén az árak csökkenését hozva magával.

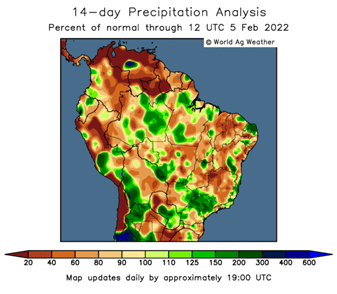

Az időjárás hatásai közül először a chicagoi tőzsdére közvetlen hatással lévő USA-beli őszi búza területre várt eső volt, ami jelentős árcsökkenést indított el, de a hét közepén már a dél-amerikai területekre is jutott az esőből és ez is nyugtató hatással volt. Tény, hogy a brazíliai termésmennyiségeket alacsonyabbra várják most, de a hét végén megjelent egyik elemzés a kukorica esetében már kedvezőbb hozamokkal számol, mint két hete és ennek egyértelműen ez a csapadék az oka. A szójabab termésére, betakarítására nem előnyös ez, de a szója után következő második vetés, az u.n. safrinha kukorica elé viszont pont jókor jött.

A WorldAgWeather térképe is mutatja, hogy az elmúlt két hétben csökkent az eltérés az átlagostól, a legfőképpen érintett dél-brazíliai területeken a csapadék mennyiség a sokéves átlag körül volt – a világosabb barna és a zöld színek jelzik az átlag körüli értékeket.

A terménypiacok másik nagy része, az olajosmagvak esetében most együttes mozgás volt Európában, a repce jegyzése inkább csökkent, de Chicagoban a szójabab jegyzése tovább szárnyal felfelé. Erre a mozgásra már egyre többen megjegyzik, hogy ez a volatilitás már túlzott és érződik a spekulációs hatás is, ami nem a tényleges kereslet-kínálati helyzeten alapul. Tény az is, sok babot adtak el az USA-ból Kínába és ez mindig erősíti az árakat, az is igaz, hogy a brazil termés kisebb lesz (lásd a fent említett okot), de mégis „túlfűtött” már ez az áremelkedés.

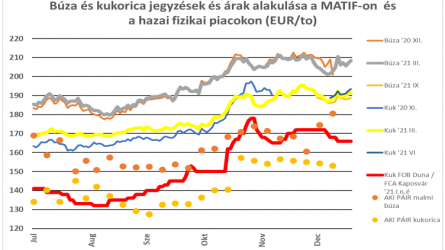

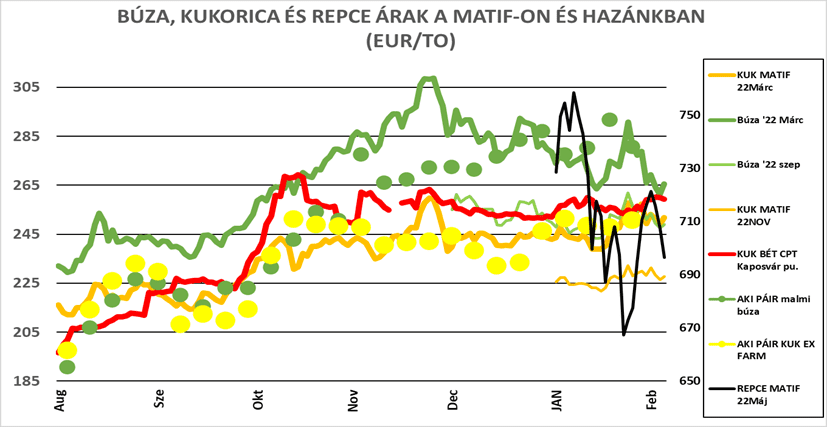

A minket közvetlenebbül érintő piacok árait tüntettük fel diagrammunkon is, ahol figyelemre méltónak tartom azt is, hogy az ó- és az új-termésű határidős árakban közeledést tapasztalhattunk, főként a búza esetében.

Ez a mozgás az egyéb árakban is jelentkezett, a búza fekete-tengeri jegyzései, árai az ó-termésre 5-10 USD/to-val csökkentek, míg az új termésre ennyivel emelkedtek. A romániai kikötőben jegyzett árak estében ez a 325 USD/to-s szint megközelítését jelenti, míg az orosz jegyzések ez alatt vannak kb. 5 USD/to-val. Ez a tendencia tovább folytatódhat, különösen a hétvégi bejelentés következtében, mely során Kína jóváhagyta az összes oroszországi régióból történő búza exportját Kínába. Ennek jelentősége azért is kiemelkedő, mert ez a megállapodás -növényegészségügyi engedély- a nagyobb együttműködés része is lehet. Az is fontos, hogy Oroszország és Kína nem csak tengeri úton, hanem szárazföldi kapcsolatokon keresztül is tud kereskedni, ami a tengeri szállítások leterheltségét csökkentheti. Ez olyan új -akár rejtett- forgalmat is hozhat, amivel a világ többi része nem vagy csak jóval az események után tud majd számolni.

A hazai piacokon is gondot okoz a szállítások nehézsége, a vasúti szállítások az exportban csúszásban vannak, a figyelem megint a kamionos lehetőségek felé fordult és továbbra sem versenyképesek áraink a Dunán elérhető rendeltetési helyek felé.

Az export esetében elérhető árakat táblázatunk próbálja folyamatosan követni, szinte majd’ minden terméknél a hazai eladói árelvárások magasabbak. Másfelől úgy tűnik, az áruvisszatartást segíti illetve támogatja, hogy alig volt csapadék az elmúlt hetekben és a várt „jelentősebb” havazás is csak annyi volt, hogy a hólapátot nem nagyon kellett elővenni, ha valaki nem korán reggel akart indulni – délre már elolvadt, ami éjszaka esett.

Az árfolyam változása is jelentős volt a héten, a 6 Ft/EUR csökkenés önmagában 1200,- – 1500,-Ft/to-val alacsonyabb árakat eredményez.

Mindezek alapján nem várom, hogy áremelkedés induljon el ismételten, de azt, hogy egy felfelé történő korrigálásra sor kerülhet egy-egy nagyobb esés után, az benne van a piacban. Ami az itthoni helyzetre lehet, már nem lesz igaz – exportpiaci vevőink „lecserélnek” minket a román után a horvát áruval is és jönnek már az újabb eladói ajánlatok északról is. Nem lennék meglepve, ha megint lennének olyan hónapok, amikor a korábbi évekhez képest többszörös a gabona-import. A KSH statisztikája szerint tavaly októberben nettó importőr volt hazánk kukoricából – többet hoztunk be, mint amennyit kivittünk. Ilyen se fordult elő az elmúlt 20-25 évben, de ez a piac: ahol olcsóbb, onnan jön az áru. Ez igaz export-piacainkra is és itt már komolyabb lehet a veszteség mértéke a tárolt készletekre.

Ahogy múltkor is írtam: sokat van még kint a gabona a földön, sőt még azt sem tudjuk, mit mikor fogunk tavasszal vetni, de hosszabb távon sem látom, hogy lenne felfelé mutató tényező.