Július középső hete igazi áttörést hozott és a korábban jelzett kételyek a termés mennyiségét és minőségét illetően a búza esetében igazolódnak.

Mindig is izgalmas volt július első hete, első dekádja a búzatermelők számára, ekkor derül ki a korábbi több, mint egy éves munka eredménye – jók voltak-e a döntések, kezdve a terület kijelölésétől, a fajta-választáson át az elvégzett agrotechnológiai munkákig. Ez a nyár megint új helyzetet teremt és ennek eredményeként az árak jelentős emelkedésbe kezdtek.

Korábbi összefoglalóinktól eltérően az áralakulást mozgató tényezők számbavételénél most az európai helyzetet kell előtérbe helyeznünk – ami itt történik, az határozza meg a világpiacot.

Elsőként a francia búzatermés eredmények további csökkenése volt az indíték, a jelentések szerint a vártnál is gyengébbek a hozamok és bár a minőség kiegyenlítettebbé vált, az nem tudta ellensúlyozni a negatív hangulatot. A legutóbbi becslések alapján a termés 34,7 millió tonna körül lehet, ami az elmúlt évek 36-38 millió tonnás mennyiségéhez képest jelentős csökkenés. Ebben az alacsony hozamok mellett a csökkent vetésterület is szerepet játszik és most igazolódik az a várakozás is, hogy a tavalyi nehézkes export miatti csökkent vetési kedv halmozottan kedvezőtlen helyzetet eredményezett.

Németországban és Lengyelországban is visszaesés várható – a száraz és szokatlanul meleg időjárás miatt a búzák egy része kényszerérett lesz, illetve lett és az elmúlt két hét csapadékossá vált időjárása a megmaradt minőséget rontja. A német helyzetet súlyosbítja, hogy a parasztszövetség adatai szerint az árpa és a repce termés is 17-18 %-kal lett kisebb, mint tavaly, így a nyári betakarítású növények általános problémát jelentenek.

Ezek után nem csoda, hogy az árak meredeken emelkedni kezdtek a búzánál és azt követve a kukoricánál is. A repce kevésbé tudott erősödni – ott a kereslet visszaesésével számolók továbbra is negatív hangulata erősebb.

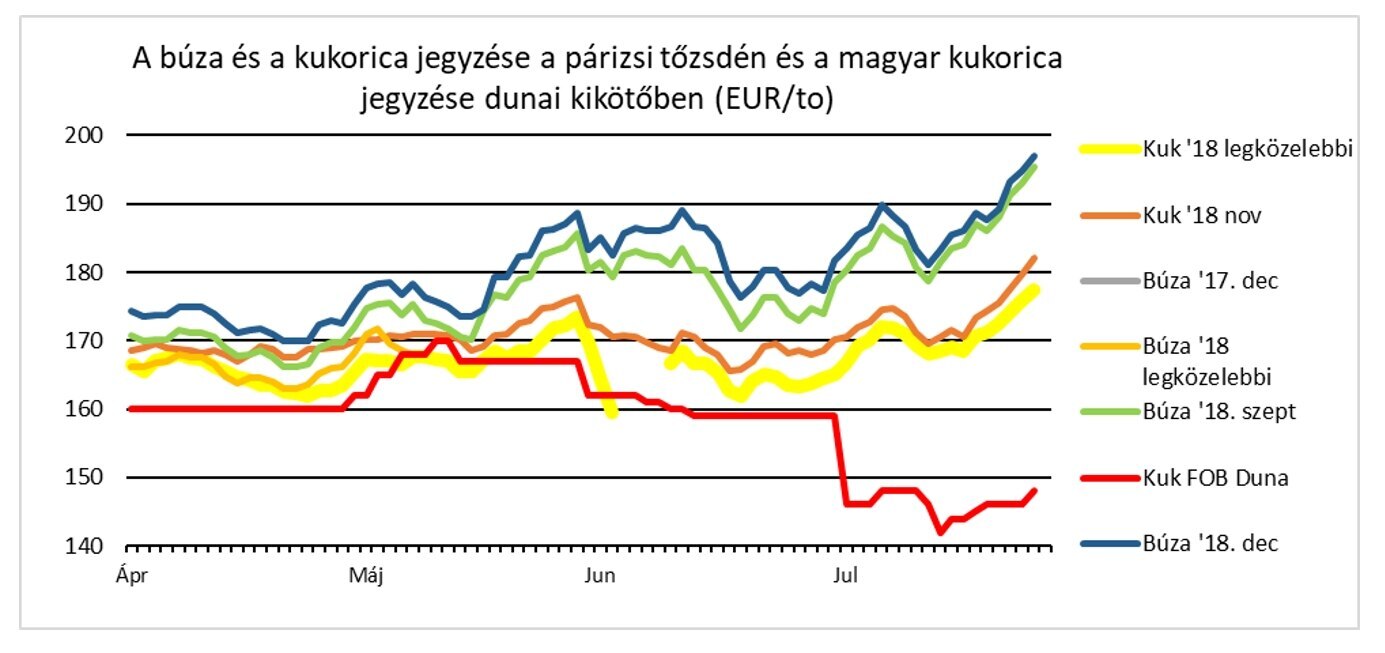

A helyzetet jól tükrözi az alábbi diagramm is – mára a búza decemberi jegyzése elérte a 200,-EUR/to-s szintet, ezzel elérve a 2015. július elejei árszintet!

Az európai árak emelkedésével párhuzamosan és ismét az időjárási helyzet miatt a Fekete-tengeri piac is ugrásszerűen erősödött a héten. Már az a hír is elég volt, hogy Ukrajnában a fele termés még kint volt, amikor oda is megérkezett az eső, ez már önmagában „eltüntette” az eladókat és lényegesen csökkentette a forgalmat. Másik részről viszont ezt még kompenzálta az intenzív orosz szállítási program – jóval a tavalyi mennyiségek fölötti mennyiség került kiszállításra az elmúlt hetekben. Ez a déli régiók gyors betakarításának volt köszönhető, azonban itt is kérdésessé vált, meddig tarthat a kedvező helyzet – a középső régiókban még sok búza volt lábon.

E két országban most a mennyiség mellett a minőséggel kapcsolatos problémák is jelentkezhetnek és ez új helyzetet eredményezhet a kínálati oldalon: kevesebb lesz a jó malmi búza és emiatt az egyébként a szokásosnál jobb francia minőség ára is tovább emelkedhet, emelkedő spirált indítva el.

A keddi egyiptomi vételi tender eredménye is tükrözte ezt: a két héttel ezelőtti árakhoz képest 15,- USD/to-val magasabb árat kellett elfogadnia az egyiptomi vevőnek. A vevő további emelkedésre számíthat, mert az átlagosnál nagyobb, 420 ezer tonnás mennyiséget kötött le, amiben szerepel román áru is.

A következő napokra, sőt hetekre minden negatív hír további emelkedést hozhat az európai piacokon – kérdés, hogyan tudunk ebben részt venni, milyen lesz az itthoni kínálat.

A hazai helyzetet erős kettőség jellemzi: az ország keleti része inkább a jó minőséget hozta, míg nyugaton több a gyengébb minőségű tétel, alacsony fehérjével, gyenge sütőipari mutatókkal. Most meglehetősen élénk a piac – a tartósságát illetően viszont vannak kételyeim. A belső kereslet nem tudja követni ezt az áremelkedést, az exportra kiszállítható mennyiségnek objektív korlátai vannak logisztikai okok miatt és a mostani „rally” kifulladhat emiatt. Korábbi – tavalyi áraink – nem voltak versenyképesek a fekete-tengeri piacokon, így kérdéses készültek-e a kereskedők elegendő kapacitás-lekötéssel a szállítás és a kikötői tárolóhely esetében, mert ha a szállítási kapacitás telítődik, az már csak késő őszre tud piacot biztosítani, ami viszont ütközhet az akár rekord-közeli új termésű kukorica szállítási igényével.

Egyelőre inkább az erősödő piacnak van nagyobb valószínűsége, de ismételten úgy érzem, nem célszerű túl sokáig várni.