Túlnyomórészt tartottak voltak az ótermésre szóló jegyzések az elmúlt héten, a szezon vége közeledik, és már az új termésre vonatkozó előrejelzések és a tavaly őszi vetések állapota került előtérbe.

Az észak-amerikai piacon az ótermésű kukorica és szójabab jegyzése volt elsősorban tartott, a többi termék esetében inkább csökkentek a jegyzések. Továbbra is fontos volt Kína aktivitása, mind a kukorica, mind a szójabab esetében. Az USA-beli jegyzéseknek új támaszt adott Biden elnök bejelentése a bioüzemanyagok támogatásáról, ami elsősorban a kukorica etanol célú felhasználását erősítheti.

A héten a fizikai piacon nem volt újabb, több millió tonnás kukorica vétele Kínának és az előző heti nagy volumenű vételek sem folytatódtak. Az USA-ban a figyelem most a március 31-ei készletjelentésekre és az előzetes vetésterületek nagyságára koncentrálódott és emiatt sem volt jelentős mozgás. Figyelemre méltó, hogy a pénzügyi alapok vételi pozíciói rekord nagyságúak és ennek hátterében a kínai és a dél-amerikai termés körüli bizonytalanság állt, de most már látszik, hogy Braziliában is befejezték a vetést, az időjárás is elfogadható és az új termés megjelenése hirtelen eladásokat válthat ki.

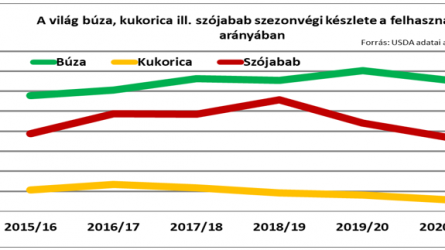

A világ gabonatermésére vonatkozóan a Nemzetközi Gabonatanács jelentésében 2,287 milliárd tonna össztermést jeleznek és a 2021/22-es szezonban kiegyensúlyozottabb szezont várnak. A búzatermést 790 millió tonnára becsülik, ami a 2021-es 774 millió tonnához képest biztonságos növekedést jelent. Ez még úgy is kiegyensúlyozottabb piacot hoz, hogy az orosz termést közel 10 millió tonnával alacsonyabbra, 76,9 millió tonnára jelzik. A kiesést Franciaország és Argentína 3-3 millió tonnás növekedése tudja ellensúlyozni és így a szezon végére 609 millió tonnás készlet várható, ami megegyezik az idénre várt mennyiséggel.

Kukoricából is 60 millió tonnával nagyobb, 1.193 millió tonnás termést becsülnek és a növekedésből jelentős mennyiséget -24 millió tonnát- az USA-ban takaríthatnak be.

A szójabab és nem mellékesen a rizs termését illetően is optimista a Nemzetközi Gabonatanács és ez az a tényező, ami miatt a 2021/22-es szezonban az alapanyag árak csökkenését várhatjuk, egyúttal a felhasználói, főként a takarmányozási költségek mérséklődésében is bízni lehet.

A jegyzésekben, fizikai piaci árakban is tükröződtek ezek a folyamatok és az optimistább hangulat – az új termésre szóló árak 10-15 USD/to-val csökkentek.

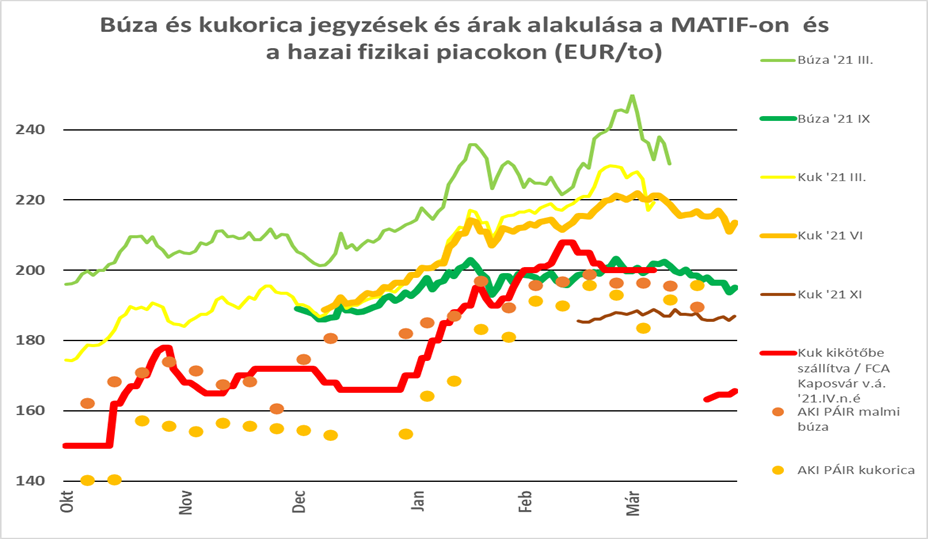

Az európai piacokon is elmúlt az ótermés rally-ja, a májusi búza jegyzés egy hónap alatt mintegy 20 EUR/to-val csökkent a párizsi tőzsdén, míg a szeptemberi határidős ár kb. 5 EUR/to-s sávon belül mozgott és a hónap elejei 200 EUR/to-s szintről 195 EUR/to közelébe morzsolódott le.

Még jelentősebb csökkenés következett be a Fekete-tenger kikötőiben, a romániai FOB jegyzés 295 USD/to-t ért el két hónapja, egy hónapja is még 290 USD/to körül volt, most a hét végén már 265 USD/to körül volt legközelebbi határidős árszint. Az orosz búza árát most már érezhetően érinti a bevezettet vám miatti kivitel-csökkenés és a május-júniusi időszakra a január 300 USD/to-s csúcsról 260 USD/to-ra csökkent. A júliusi időszakra még további 20 USD/to-val alacsonyabb áll a jegyzés amint az táblázatunkból is látható.

A hazai piac csendes, különösebb új fejlemény a fizikai piacon nem történt. Lényeges változás ugyanakkor, hogy a korábban várt és előre jelzett árcsökkenés elindult, mind a gabonaféléknél, mind az olajosmagvaknál.

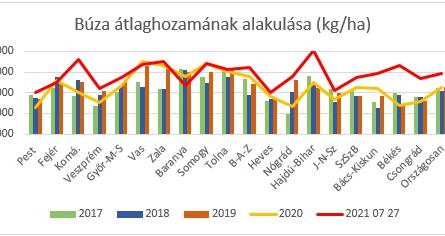

A búza esetében a 80.000,-Ft/to-s ár egyre határozottabban elérhetetlen, sokkal inkább a 70.000,-Ft/to-s szinthez közelítenek az árak – legalábbis vevői oldalon. Ennek egyik legfontosabb oka, hogy az AKI PÁIR adatai alapján az ömlesztett finomliszt átlagos értékesítési ár 88.500,-Ft/to körüli és régi malmos „ökölszabály” szerint egységnyi búzából 75-80 %-nyi lisztet lehet gyártani és ezt kellene fedeznie a liszt árának. A 70.000,-Ft/to-s búza árból kiindulva így 90.500,-Ft/to-s alapárat kéne elérni, de ez nincs most így. A 75.000,- – 77.500,- Ft/to-s búza ár alapján már 98.500,-Ft/to-s liszt árnak kéne most lennie. Ezt a számtant írta felül az export és most, az export lelassulásával illetve megszűnésével már a belföldi árarányokat kell figyelembe venni.

Fontos esemény, hogy

szinte titokban újra indult a Budapesti Értéktőzsde Áruszekciójában a kereskedés.

Úgy láttam, hogy február 22-én volt az első kötés kukoricára és most is még csak kukoricára van nyitott kötésállomány. Mai grafikonunkon ezért is tüntetem fel ismételten a BÉT jegyzését. A szabályozás alapján az eladók választhatnak, hova teljesítik majd a szállításaikat – jól mutatja a piaci realitásokat, hogy a Csepel, Adony, Paks, Baja dunai kikötőkbe történő beszállítás és a Kaposvári vasútállomásra és Győr pontjaira történő szállítások egyenlő elbírálásban szerepelnek az ELADÓ szempontjából, míg Debrecen, Nyíregyháza, Miskolc és Békéscsaba vasútállomásain árlevonást kell alkalmazni. Megjegyzem, hogy az elmúlt években az észak-nyugat-európai és a constantai eladások esetében a kelet-magyarországi árszintek elérték a dunai és a nyugat-magyarországi árakat – nem volt érvényesíthető negatív ár.

Másik érdekesség, hogy a repce, a takarmány búza és a takarmánykukorica ISCC NUTS II. fenntartható kell, hogy legyen. Az euro búza (min. 11,5% fehérje, min. 26 % sikér, min. 220 esésszám, min. 76 kg/hl hektolitersúly), a nagy olajtartalmú napraforgómag és a takarmányárpa esetében ez nem érvényes. Magas olajsavtartalmú napraforgómagra továbbra sincs kereskedés és a malmi búza sem szerepel a termékek között. A minimális kereskedhető mennyiség 100 tonna.

Az egyéb hírek között az újtermésű napraforgómag árának alakulásáról van a legtöbb találgatás, a várható tavaszi vetésterületi adatokig úgy vélem, nem lesz csökkenés az árakban. Ez már csak azért sem valószínű, mert a korábbi import továbbra is kérdőjeles és egyre valószínűbb, hogy a belföldi feldolgozók számára továbbra is kiemelt fontosságú lesz, hogy ne engedjék exportra a megtermelt árualapot. Azt várom, hogy megint akár az import áráig is fel tud menni az árszint, érdekes lenne követni a vevői ajánlatokat ismét a budapesti tőzsdén is.

A következő napokban a legfontosabb az eső lenne, az adatok alapján a talajok felső 0-20 cm-es rétegében a telítettség 30-40 % között van és legalább 30-50 mm-nyi csapadékra lenne szükség. Meglátjuk, mit hoz a következő két hét, mert a mostani előrejelzés nem sok esővel kecsegtet.

Addig is bízzunk a vetési lehetőségekben és várjunk a kedvező körülményekre!