A terménypiacok az elmúlt hetekben az ukrán gabonaszállítási lehetőségekkel foglalkoztak. Ahogy már korábban is írtuk, a legkisebb pozitív hír ezzel kapcsolatosan árcsökkenést hozhat. Július utolsó hete is ezt mutatta, csak a másik irányba: a hajók még nem indultak el, ezért emelkedtek az árak.

Az észak-amerikai időjárás is kedvezőtlenebbé fordult és ennek eredménye lett, hogy pénteken a szójabab napon belüli áremelkedése olyan mértékű volt, amit 20 éve nem látott a piac. A kukorica jegyzése is 10 % körüli értékkel zárt magasabban, mint egy hete volt és a búza chicagói jegyzése is 6 %-kal volt feljebb.

A hét végén azonban újabb hír jött az ukrán hajók indulásáról és ez hétfőn jelentős árcsökkenést hozott és mindhárom termék 2-2,5%-os minuszban volt nap közben.

Az európai jegyzések alakulása részben követte az észak-amerikai tőzsde jegyzésének alakulását, de alapvetően más mozgatta az árakat és ez a száraz és meleg időjárás volt, aminek következményeként a várható hozamokat az európai termésbecslésekben csökkenték az előrejelzők.

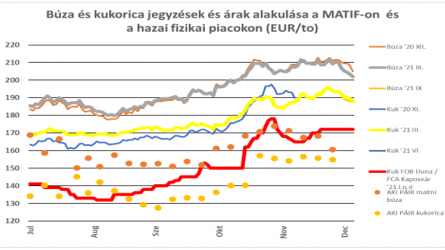

Az árak alakulását mutatja ábránk is:

Amint az a diagrammon is látszik, a hazai árak is elkezdtek emelkedni, de véleményem szerint itt már más okok is szerepet játszanak. A legfontosabb, hogy a 2022/23-as szezonban nem számíthatunk export-többletre! A legfrissebb információk szerint búzából már most olyan mennyiségre van beadva export-engedély iránti igény, ami meghaladja a rendelkezésre álló többletet. Hivatalos adatok híján a Gabonaszövetség és saját becslésemet alapul véve kb. 1 millió tonnányi árualaptöbblettel rendelkezünk. A várható termés mennyisége a július 20-ai adatok alapján számolva nagy valószínűséggel 4 millió tonna alatt marad. A Gabonaszövetség várakozása 500 ezer tonna importtal számol, ami a kb. 400 ezer tonnás nyitókészlettel együtt elvben 2,2 M tonnás exportot lehetővé tenne, de az eddigi igények már 1,5 millió tonna fölött vannak. Konszenzus van arról, hogy a malmi felhasználás 1,2 millió tonna, a takarmány felhasználás 860 ezer tonna, az ipari igény legalább 400 ezer tonna szerintem (ideértve a keményítőgyártást is) és az egyéb igények kb. 250 ezer tonnát tesznek ki. Ez így együtt 2,7 millió tonna.

Kérdésesnek tartom azonban a 4 millió tonnás termést és annak elhelyezkedését is. Az import realizálódása sem látszik egyszerűnek, ezért látom úgy, hogy a 2,7 millió tonnás belső felhasználás és a 3,6-3,8 millió tonnás termelés lesz a mérvadó. Az ország keleti felén gyakorlatilag elfogyott a kínálat, a Dunántúlon van készlet, de a belföldi felhasználók nagyobb részt fedezték már igényüket és az árak emelkedésének hatására megálltak vételeikkel. A 130.000,-Ft/to-s búza kezdőár gyorsan ugrott 140.000,-Ft/to-s szintre és többen már ismételten 150.000,-Ft/to-s vagy még magasabb árakat várnak, ezért is tűnt el a kínálat.

A dél-nyugat dunántúli mennyiség exportja júliusban megállt, mert nem adtak ki export-engedélyeket illetve a hagyományos olasz vevők inkább Horvátországból vásároltak be az alacsonyabb árak miatt. Jól jellemzi a helyzetet, hogy észak-nyugati térségünkbe már Ausztriából is ajánlottak búzát magyarországi felhasználásra, amit reálissá tesz a mennyiségében is jó osztrák termés.

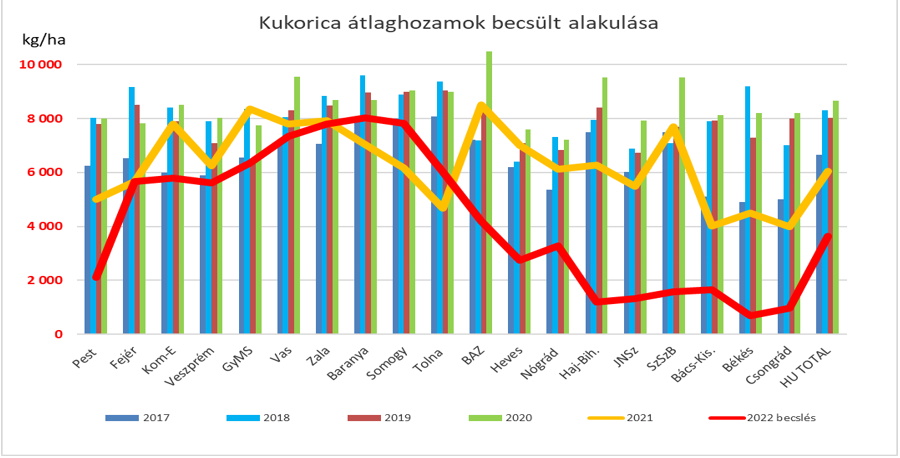

Ennél sokkal ijesztőbbnek látom a kukorica helyzetét. Az ötéves átlagokat alapul véve, a piaci hírek és a személyes bejárások alapján kevesebb lehet a kukorica termés mennyisége, mint a búzáé! Tudom, ’tudományosan’ nem megalapozott, de sokak véleményét figyelembe véve esélyes, hogy alig lesz több, mint 3,6 millió tonna az idei kukorica termés. A Gabonaszövetség már említett becslése is számol már 1 millió tonnás importtal és emellett 1,9 millió tonnás exporttal, de ők még közel 2 millió tonnával nagyobb, 5,5 millió tonnás terméssel számoltak, ami a becslés készítésének időpontjában reális is volt. Időközben azonban a szárazság elvitt további több százezer hektárnyi termést. A kapott információk alapján az alábbi ábrán feltüntetett megyei átlaghozamokat prognosztizálom -vállalva és remélve, hogy túlzottan pesszimista vagyok:

Ennek alapján úgy látom, a belföldi ellátás is már csak jelentős import esetén biztosítható. Ez folytatódhat Ukrajnából, de az átrakási kapacitások korlátozottsága nehezen fogja ezt biztosítani.

A hazai árak az exportot nem is teszik lehetővé már most sem, a kukoricára is kialakult 128-132.000,-Ft/to-s jegyzésekkel szemben az exportár 115.000,-Ft/to körül lenne az új termésre. A kereskedelmet akadályozza, hogy nincsenek exportengedélyek és az eddig igényelt mennyiség jócskán meghaladja a lehetőségeinket.

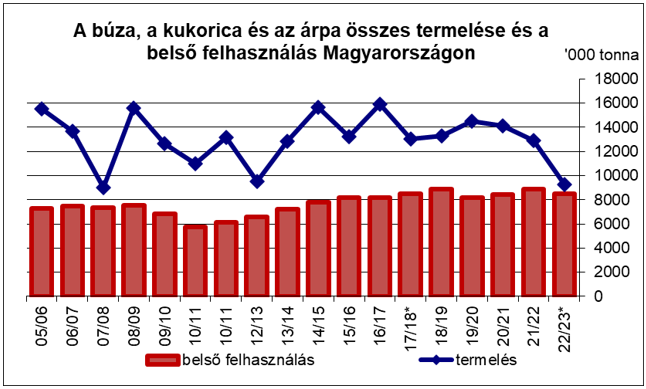

Az összes gabonatermelésünket és felhasználásunkat mutatja alábbi ábránk is és ez is mutatja, mennyire rossz a helyzet és hogy gyakorlatilag nincs export-többlet:

A napraforgó esetében a hírek szerint közel 250 ezer hektáron nem vagy alig lesz termés. Az eddigi átlaghozamok alapján ez mintegy 700 ezer tonnás terméskiesést eredményezhet. Nem véletlen, hogy intenzív volt a napraforgó importja Ukrajnából és valószínű, hogy az elmúlt évek 100-150 ezer tonnás importjával szemben legalább 300-450 ezer tonna behozatalára van szükség, amellett, hogy az elmúlt évek 300-340 ezer tonnás exportjából sem lesz semmi.

Ezek az adatok és a kiesés földrajzi elhelyezkedése az alföldi termelők helyzetének kritikus helyzetét jelzi amellett, hogy a felhasználóknál is változni fog a kereslet iránya. A korábbi évekhez képest a szállítási költségek is emelik az árakat a felhasználóknál is és ez a termelőknél negatívan csapódhat le – vagyis az árakat nyomhatja lefele. Az export-kereslet kiesése, az import árának esetleges csökkenése is mérsékelheti a belföldi árakat, még akkor is, ha ez a hiány-helyzet fennmarad.

Mindezek alapján azonban a belső igények kielégítése megoldható -a napraforgó kivételével-, így az árak tartós emelkedésére nem számítok, sőt a kritikus helyzetet nagyban befolyásolhatja, ha a nemzetközi kínálat, főként az ukrán és az orosz kínálat piacra tud jutni. Ebben a helyzetben akár még az is lehetséges, hogy az olcsóbb import lenyomja a belföldi árakat, mert a legnagyobb magyar felhasználókat szívesen kiszolgálják a nagy kereskedőcégek és így a végfelhasználók türelmesebbekké válhatnak és a kínálat visszatartása után a kereslet elcsendesedése jöhet.