Május eddig eltelt része nem hozta meg a várt csapadékot szinte sehol sem, az árak azonban mégsem tudtak tartósan és jelentősen emelkedni, mert tovább tart a forgalom visszaesése miatti aggódás.

A csapadék-térképeken Európában 15 és 35 mm közötti értékeket mutat, de számunkra kedvezőtlen eloszlásban, mert főként Nyugat-Európára jutott belőle. Sajnos a térképen kirajzolódik a Kárpát-Medence, mint ahova éppen csak jutott valamennyi eső. Ez a front viszont elérte Romániát, Ukrajnát és Oroszország nyugati részét is, így ott most nyugodtabbak a termelők.

A vetésterületek Ukrajnában lényegesen nagyobbak lesznek idén kukoricából és napraforgóból is, egyes előrejelzések akár 25-30 %-os területnövekedést sem zárnak ki. Előbbiből 4 millió hektár (Mha) várható a tavalyi 2,5 Mha után, míg napraforgóból a tavalyi 3,3 Mha után 4,5 Mha-nyi vetést várnak. Ezzel tovább erősítik pozícióikat az export piacokon is, lényegesen befolyásolva az új-termésre vonatkozó árakat. Az elmúlt napokban az egyik -általában megbízható információkat közlő- elemző cég szerint az új termésű kukorica árszintje 155-160 USD/to közöttre jön ki a belső árak alapján, de a tengeri kikötőkben hajóba rakva. Ez most 175 USD/to körül van és ha ezt a 20 USD/to-s árcsökkenést vesszük alapul, akkor az ukrán kukorica 170 USD/to-s leszállított áron juthat majd el Nyugat-Európába. Számunkra ez a tavalyinál alacsonyabb kukorica árakat eredményezhet export esetén és mert bízom abban, hogy jön még itthon is csapadék és a kukorica ki fog tudni kelni, így nem vagyok túlságosan optimista a szezont illetően.

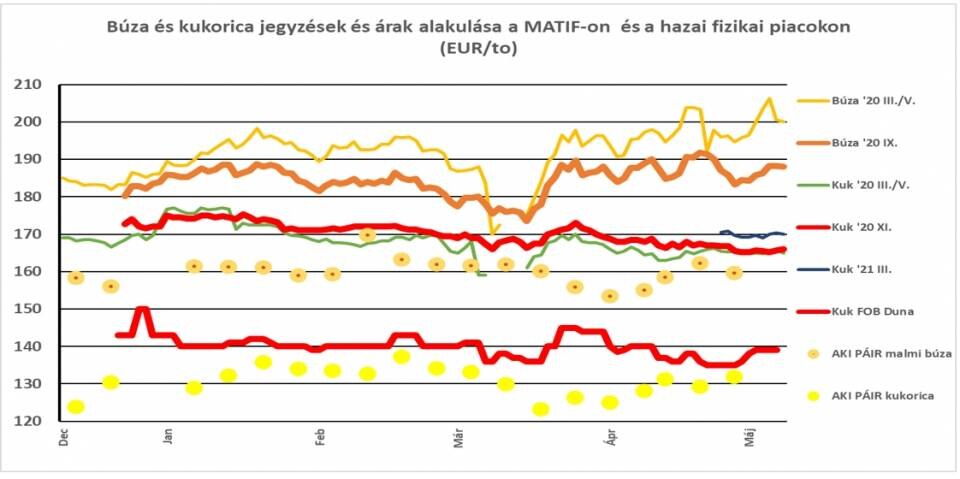

A búza árakat is mutatja szokásos árdiagrammunk és arról most azt emelem ki, hogy az új termésre a várakozás inkább a tartott árak irányába mutat. Az ó-termés kifutásakor technikai okokból tudott a jegyzés ismételten 200,-EUR/to fölé menni, emögött nem volt érdemi forgalom. Az új-termésre az első export-tenderek eredménytelenek voltak, Algéria keresett búzát és mert jellemzően francia árut vesznek, irányjelző lehetett volna az eredmény. A héten ismételten kiírták ezt a vételi tendert, de egyelőre nem volt eredménye. A már említett forrás szerint az ukrán, 11,5 % fehérjetartalmú búza árszintje 190 USD/to körül mozgott az elmúlt napokban és ez az európai árakat is 175 EUR/to alatt tarthatja. Így nem váratlan, hogy az ó- és az újtermésű búza jegyzése elvált egymástól és az új-termésre vonatkozó árak csökkentek illetve csak mérsékelten korrigáltak az elmúlt két hétben.

A piac másik fontos fejleménye, hogy a korábban sokat emlegetett dél-amerikai kínálati nyomás észrevehetően gyengítette az árakat és hogy nem következett be jelentős árcsökkenés az a COVID-19 vírus kínálat csökkentő hatásának köszönhető. A várt export-dömping a belső szállítási nehézségek és az argentin csőd miatt elhúzódott és részben más rendeltetések felé terelődött át. Az európai kikötőkbe történő szállítási költségek figyelembevételével számolt kukorica árszint kb. 20 EUR/to-val alacsonyabb, mint a jelenlegi piaci ár és csak idő kérdése, mikor indulhat meg erőteljesebben a forgalom -lásd erről táblázatunkat is.

A helyzet itthon a tavaszi vetéseknél is bizonytalanságban telik. Az április 22-ei és a május 6-ai hivatalos vetési munkaadatok alapján a napraforgó 73 %-a már el volt vetve, míg a kukoricának csak 53 %-a. A múlt heti adatok alapján a napraforgó vetése érdemben befejeződött, míg a kukoricánál sok helyen a teljes vetésterület 2/3-a, ¾-e esett az elmúlt két hétre. Ez alatt a két hét alatt a talajok felső 20 cm-es rétegének nedvességtartalma jellemzően 30 % körül mozgott a meteorológiai szolgálat térképei alapján és csak néhol volt kedvezőbb a helyzet. Ez kedvezőtlen csírázási és kezdeti fejlődési helyzetet okoz és csak remélhetjük, hogy a következő 10-14 napban érkezik még csapadék. Csalódás volt az eltelt két hét, mert korábban még bízni lehetett abban, amit az európai résznél említettem, hogy az a front ide is hoz esőt.

Abban reménykedhetünk most, hogy ahogy a ’fagyos-szentek’ lehűlést hoztak nevükhöz híven, úgy lesz még aranyat érő májusi eső.

Kereskedelmi forgalomról nem igazán lehet most beszámolni, nagyobb részét lefutottak a vételek, a leszállítások vannak hátra és az eddig tárolt tételek elrendezése.

A következő napokat befolyásolhatja a nemzetközi színtéren Kína és USA közötti viszony alakulása – most éppen kicsit javult, mert vettek szójababot, de továbbra sem kereskedelem-barát a két fél viszonya. A kőolaj árak stabilizálódni kezdtek a termelés csökkentések hatására és még nem értük el a bio-üzemanyagok felhasználásához szükséges árszinteket, de vannak már jelek arra, hogy a felhasználás lassan emelkedhet. Mindez most a koronavírus terjedésének megállításától függ, a világ elsődleges célja most, hogy a termelés, a kereskedelem mielőbb folytatódhasson.