Július első hete az északi féltekén a betakarítás kezdete, sok találgatás, előrejelzés ekkor válik ténnyé. Idén ez nem mindenütt jelentett jó hírt, így a piacok inkább vételi oldalról kaptak támogatást.

A legjelentősebb tényező továbbra is az időjárás volt, ami a kezdetekben még a száraz, meleg miatti terméscsökkenés rémében telt, de a hét végére már inkább a technikai tényezők vették át a fő szerepet. A francia búzatermésre vonatkozó előrejelzésben az ottani minisztérium jelentős területcsökkenésről adott számot, és az ezzel egyidejű átlaghozam csökkentés már a tavalyi 39,6 millió tonnás terméssel szemben most már csak 31 Mto körüli eredményt várnak. Ennek az EU28-akra is kihatása van, amit az USDA hétvégi elemzése is tükröz, a júniusi becslésükben még 141 Mto-s adatot 139,5 Mto-ra csökkentették és ezzel együtt a várható export is csökkent 1 Mto-val.

Az előrejelzések között szerepelt még a bolgár minisztérium jelentése is, ahol 25 %-os csökkenéssel számolnak és így 4,5-5 Mto közötti búza termést várnak csak.

Az orosz és ukrán területeken is megkezdődött az aratás és akárcsak itthon, ott is kb. két hetes késés, csúszás jellemző. Az első eredmények alapján a hozamok sem és a minőség sem lesz rossz, a tavaszi szárazságot kiegyenlítette a késői csapadék. Az, hogy a továbbiakban milyenek lesznek a minőségi eredmények, még nehéz megítélni, de a helyi elemzések bíznak a továbbra is emelkedő minőségben.

A kukoricánál az USA-ban várt forróság miatt kezdődött áremelkedés, amit a spekulánsok erősítettek és a chicagoi jegyzés a június végi mélypontról mintegy 10 %-kal tudott emelkedni. A mozgató rugó részben az volt, hogy a kiemelkedően nagy eladási pozíciókat az első áremelkedésre utaló jelek felbukkanásakor a korábbi eladók elkezdték visszavenni és ezzel nem csak a fizikai, hanem a látszólagos piacon is vételi többlet alakult ki. A hét végére a lelkesedés alábbhagyott, így a pénteki záróár már alacsonyabb volt, amit a hét elején várt hőség mérséklődése indított el és az USDA egyébként árat erősítő előrejelzése sem tudott fékezni.

Az olajosmagvaknál is hasonló tendencia volt, a számunkra kiemelten fontos repcemag jegyzése Párizsban 10 EUR/to-t elérő mértékben is emelkedett – csütörtökig. Pénteken már kifulladt az erősödés, amit a pálmaolaj iránti további kereslet-növekedés indíthat újra. A piacot befolyásolta, hogy Kína ismételten vett jelentős mennyiségű szójababot az USA-ból, ami továbbra is a kapcsolatok normalizálása irányába tett lépésként is értékelhető.

A következő hetekben a betakarítás alakulása és a dél-amerikai vetési adatok támpontot adhatnak a kínálat alakulására, amit egyelőre lehetetlen megbecsülni, az a fogyasztás alakulása. A COVID-19 vírus miatti kereslet-mérséklődés mértéke továbbra sem mérhető fel és ezt a bizonytalanságot tükrözik a jegyzések is.

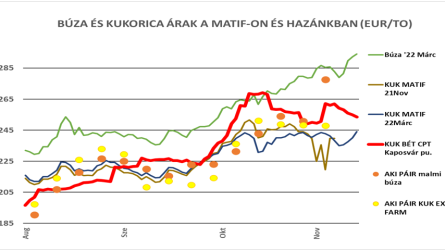

A hazai helyzet sokban hasonlít az európai eseményekre, az árpa meglepően jó eredményekkel szerepel, sok helyen a repce is szép termést hozott. A búza betakarításának első napjain/hetén vagyunk túl, az eddigi hírek alapján vegyes a kép. Egyes térségekben a fehérje- és sikértartalom az elvártnál alacsonyabb, másutt a hektoliter-tömegre mondanak alacsony értékeket, megint másutt az esésszámmal van gond. Kevés megbízható adat van eddig és az Agrárminisztérium betakarítási jelentése is csak az országos összesítést adta meg; és mint tudjuk az ördög a részletekben bújik meg, így nem lehet egyelőre összehasonlítani a korábbi évek megyei eredményeivel az idei tényszámokat.

Maradva a saját kútfőnél, úgy látom, nem lesz rossz a búzatermés sem, sőt még azt is várom, hogy elérjük a tavalyi eredményeket az ország nagy részén. A vetésterület csökkenése miatt nem lesz nagyobb termésünk, mint volt tavaly, de az eddigi nagyon gyér eredmények alapján minőségben is meglesz, ami jellemző és ami szerintem kb. 60-65 % élelmezési célra megfelelő búza, még akkor is, ha egy része nem éri el a magyar szabvány szerinti malmi kategóriát. Ezek a tételek mehetnek exportra és az árak alapján nem takarmányozási célra kerülnek majd.

Összefoglalva a hét eseményeit mondhatjuk, ha nem is a termés mennyiségi, de az értékesítési lehetőségei javultak és ezzel a ráfordítások fedezete – remélhetőleg mindenkinél – biztosított.