Július vége sajátos tűzijátékot hozott és folytatódott a búzaárak emelkedése. Ez a vezető hír, és ahogy napi gyorsjelentéseinkben is olvasható, szinte minden nap új árcsúcsokat érnek el a tőzsdék. Ennek hátterében a tavaszi vetésű búza árának rally-ja van, ami az USA-ban kezdődött, de a kedvezőtlen és a vártnál gyengébb orosz eredmények miatt világszerte folytatódott.

A felfutás oka, hogy az amerikai búza exportból az USDA adatai alapján a tavaszi búza 29%-kal részesedett 2020/21-ben és a terméskiesés miatt ez a szám 25%-ra eshet, de még jelentősebb kínálatcsökkenést jelent, hogy az exportálható mennyiség 25%-kal esik vissza. Ez volt a helyzet július közepén és a július második felében végzett felmérések alapján ez még lényegesen nőhet. Ez indította el a rally-t és mivel nem láthatóak még a konkrét eredmények, továbbra is él a „vedd a hírt – add a tényt” mondásból a vétel.

Ehhez csatlakozott az orosz betakarítás gyengébb eredménye és így következett be a „robbanás”.

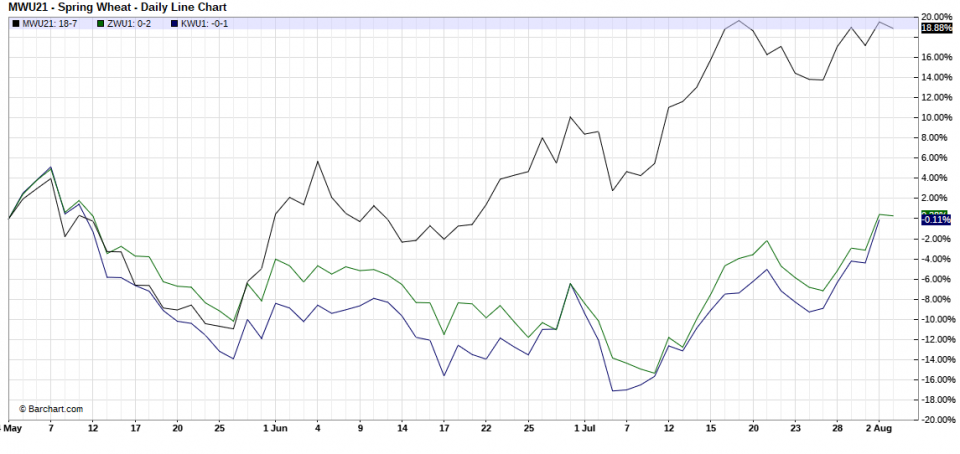

Az árak azonban nem minden terméknél és piacnál futottak fel és a barchart.com alapján az elmúlt három hónapban az árak túlfűtöttsége nem volt mindhárom, az amerikai tőzsdéken jegyzett búzára igaz. Az elmúlt napokban az őszi búzák jegyzése még alacsonyabb is volt, mint három hónapja (az ábrán a fekete vonal a tavaszi búza, a zöld és a kék az őszi búzák jegyzésének állása a május 2-ai induláshoz képest):

Ez a hirtelen kialakult negatív tendencia hozta magával a további termékek és piacok versenyfutását a rendelkezésre álló árualapokért. Azt azonban több elemzés is megjegyezte, nincsenek még igazán megbízható és főleg nem végleges adatok az északi félteke idei búzaterméséről és ez okozhat még mindkét irányba meglepetést.

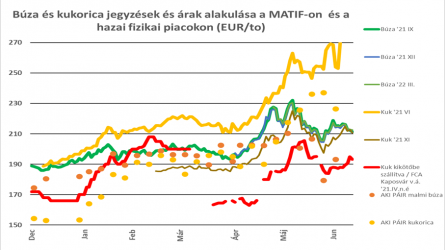

Amit fontosnak tartok, hogy az európai termés többlete milyen minőségű lesz, mert már most érezhető a biztonságra törekvés a magasabb minőségű búzaigények fedezésében. A hamburgi tőzsdén jegyzett 13% fehérjetartalmú búza ára a múlt héten még alacsonyabb volt, mint egy héttel korábban és a MATIF jegyzésénél éppen csak, hogy magasabban, 218,5 EUR/to-n állt, de a párizsi rally itt is érezteti hatását és 3-án, kedden 18 (!) EUR/to-val került feljebb. A bécsi tőzsdei jegyzés is 220 EUR/to volt a 14% fehérjetartalmú búzára, de ez már 11 EUR/to-val magasabb, mint a 12,5% fehérjetartalmú búza jegyzése. A jellemző árkülönbség inkább 5-7 EUR/to és ez mutatja, hogy ahol már előbbre tart a betakarítás, ott már elkezdett felértékelődni a jobb minőség. Az egyes piacok közötti különbség táblázatunkban is látható.

A hazai búzapiac is felfelé mozdult, ami mögött még egy tényező felbukkant, éspedig a termelői eladási szándék csökkenése. Ez vezetett oda, hogy az új szezon már eddig is magasabb induló árai tovább emelkedtek és most már közel ott tartunk, ahol az előző szezont befejeztük, vagyis a 70.000,-Ft/to-s szinteken. Az azonban itt is, akárcsak export piacainkon kezd körvonalazódni, hogy ezeket az árakat a malmok nem akarják, de nem is igazán tudják megfizetni. Emiatt is került előtérbe az elmúlt napokban, hogy nem a gyengébb euró és nem is a szokásos malmi, hanem a magas fehérjetartalmú búzákat keresik a kereskedők – egyértelműen későbbi exportra. A közeli szállítási határidők már gyakorlatilag beteltek, a szállítmányozás már a negyedik negyedévet kezdte el feltölteni forgalommal.

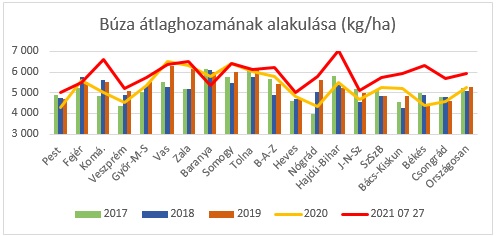

Összességében mégsem beszélhetünk búzahiányról és alig néhány hét telt el az árpa betakarítását követő felvásárlási hullámot követő eséstől, a betakarításról rendelkezésre álló adatok alapján az idei búza több lett és nem is lett a minősége sem rosszabb. Az egyes megyékre kiadott hivatalos adatok alapján a piros vonallal jelöltem az idei eredményeket, sárgával a tavalyi véglegesnek mondott hozamokat és alattuk a korábbi évekét. Elég egyértelmű, hogy bár még nincs hivatalos utolsó adat, de nem lett olyan rossz a termés, mint amit előzetesen jeleztek egyes régiók alapján általánosítva:

A piac további alakulását nagyban befolyásolhatja, hogy a nagy vevő országok mennyire lesznek „türelmesek” és merik-e vállalni a kivárásos taktikát. Egyelőre Egyiptom kivár és legutóbb tenderén a szokásos mennyiség kb. harmadát, 60.000 tonnát vett csak meg – egyébként Romániából ezt is.

A további áralakulást az időjárás határozhatja meg, az esőzések a minőség mellett most már a mennyiséget is csökkenthetik, és amit vártunk kb. 1-1,5 hónapja, hogy a búza termelési többlet alakul 2021/22-re, ez eltűnhet. Korábbi elemzésünkben írtuk, hogy a rendelkezésre álló készletek akárcsak jóval később realizálódó változása már most hathat és most az látszik, nem lesz bőség. Igaz érdemi hiány sem, mert vannak még tartalékok, de feszítettebb lesz az egyensúly.

A többi termény most kissé háttérbe szorult, de az egész agrár termékkör erősen a csúcsárak körül van.