Újabb rekordárszintet ért el a kukorica jegyzése Chicagóban valamint Európában is és május első hetében ez volt ami meghatározta a többi termény áralakulását is.

Immár hetek óta a leginkább követett időjárás-jelentés a terménypiaci elemzők és kereskedők részéről a brazíliai csapadék-helyzet. Már korábban is aggodalomra adott okot, hogy kevés volt a csapadék és a Brazíliában jellemző ú.n. második vetésű (Safrinha) kukorica kedvezőtlen körülmények között került elvetésre, de később az elemzések 105-110 millió tonnás mennyiséget vártak.

Ez változott meg az elmúlt napokban és az egyik terménypiaci elemző cég immár 100 millió tonna alatti termésmennyiséget vár Braziliában.

Ezzel párhuzamosan az USA-ban növekedett a belső kereslet az etanol gyártás részéről és továbbra is jelentősen emelkedik Kína igénye is.

A globális kereslet-kínálati helyzetben a 2020/21-es szezonban a már eddig is mínuszos helyzet további romlása várható. A termés mennyiségének növekedése az USA-ban kb. 14-15 millió tonna volt ugyan, de Kína önmagában a 2019/20-as 7,5 millió tonnás importja után eddig legalább 24 millió tonna kukoricát vásárolt. A szezon végén, május-augusztus között Brazília az egyik fő kukorica forrás a világban, így az itteni termés 10-15 millió tonnás csökkenése az exportálható többletet csökkenti. A belső felhasználás az elmúlt években 67-ről 70 millió tonnára emelkedett, nem reális várakozás, hogy ennek rovására maradjon fenn a közel 40 millió tonnás exportjuk.

A héten szerdán lesz megint USDA becslés, ami hozhat új számokat, de számításom szerint a globális kukorica mérleg deficitje az eddigi 20 millió tonnás hiányt követően akár 40 millió tonnás is lehet. Ez a szezon végi zárókészletet is 80 millió tonna alá nyomhatja le, ami az emlékezetesen tragikusan száraz 2012/13-as szezont követő évben is magasabb volt.

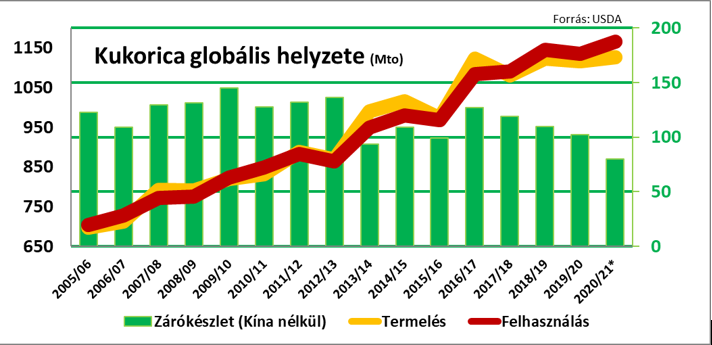

Az elmúlt évek kereslet-kínálati helyzetét és most a zárókészleteket kiemelve mutatja az alábbi ábra az USDA alapján, de a 2021. szeptember végi készlethelyzet nem az USDA, hanem az általam várt adatot tartalmazza:

A zöld oszlopok évek óta tartó csökkenése ad magyarázatot arra, miért emelkedett a kukorica ára is.

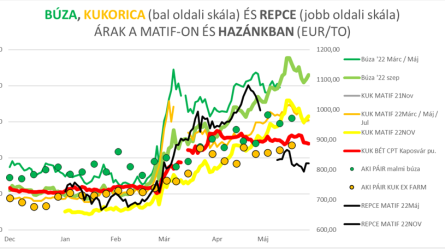

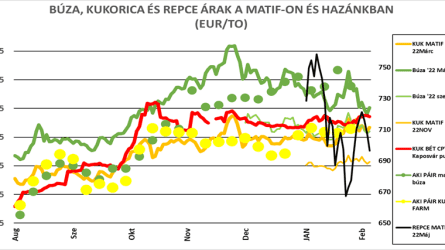

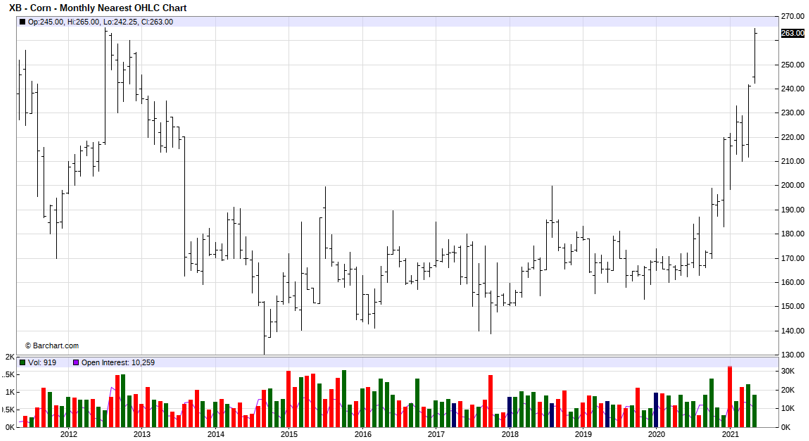

Az árak alakulását a MATIF jegyzéseinek 15 éves alakulása is előrevetíti immár a 2021/22-es szezonra is. A mostani csúcsárak nem ismeretlenek, de a következő hónapokban tartósak lehetnek. A FAO egy elemzése csütörtökön már megkongatta a vészharangot, az élelmiszerárak globális emelkedése egy év alatt 26 % volt áprilisig és ami ezen belül is jelentős súllyal szerepel, a cukor, aminek ára átmeneti márciusi csökkenés után ismételten emelkedett és egy év alatt 60 (!) %-ot ért el. A kukorica jegyzésének alakulását mutatja a barchart.com ábrája is, egyúttal arra is figyelmeztetve, hogy a mostani felfutást követően jöhet az árak korrekciója:

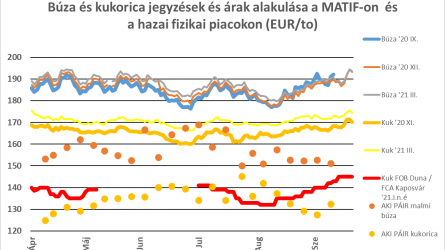

A fizikai kereskedelmi adatok is alátámasztják a következő 2021/22-es szezon tartósan magas árait. A piaci jelentések alapján állítottam össze szokásos táblázatunkat is és az áremelkedés mértékét a két héttel ezelőtti, április 19-ei árakhoz viszonyítottam. Minden piacon bekövetkezett a felfutás, az ó- és az új-termés között korábbi 40-50 USD/to-s különbség eltűnt, gyakorlatilag az új termésre vonatkozó jegyzések emelkedtek az ó-termésű piaci árakhoz.

A hazai piaci helyzetben is emelkedtek az új-termésre vonatkozó árelképzelések, de ami igazán számottevő, az az ó-kukorica árának piaci, tőzsdei emelkedése: az április 12-ei 74.000,-Ft/to-ról a múlt hét péntekjére 85.000,-Ft/to-ra emelkedett júliusi szállítással kikötőbe vagy vasútállomásra szállítva.

Az új búza ára a BÉT Áruszekciójában még nem jelent meg – ott a piaci hírek már 65.000,-Ft/to fölötti árakat említenek, gyakorlatilag 15.000,- – 20.000,-Ft/to-val az egy évvel ezelőtti szintek fölé téve a betakarítási idő kezdetének árszintjét.

Az olajosmagvak közül a BÉT Áruszekciójában az októberi napraforgóár 168.000,-Ft/to-t ért el, repcére nem volt tőzsdei jegyzés, a piac hírek ennél a terméknél 180.000,-Ft/to fölötti árakat említenek.

A kalkulált árak alapján ezek az árak nem meglepőek, de tartósságukat továbbra is kérdésesnek tartom, ezért 2021/22-ben nem szabad arra számítani, hogy ugyanolyan emelkedés következik be, mint amit 2020/21-ben tapasztaltunk.