Az év 4. hete ismételten a rekordok jegyében telt és az elmúlt hetek áremelkedését kiváltó tényezője megint a hírek elejére került.

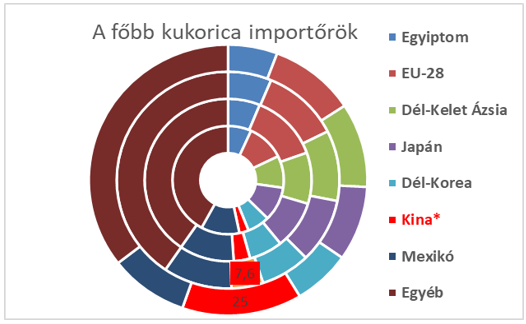

Az észak-amerikai tőzsdei jegyzések közül a figyelem középpontjába a kukorica került és már nem is meglepő módon Kína volt a főszereplő. Nagyon úgy néz ki, Kína most mutatja meg, mekkora hatalommal bír a nemzetközi kereskedelemben és az időzítés sem véletlen. Az új amerikai elnök beiktatása után már jelezte, fenntartja a szankciókat Kínával szemben. A héten volt az egy éves évfordulója az USA és Kína között megbékélést rögzítő ún. Első Fázis („First Phase”) megállapodásnak, amiben a felek kifejezték szándékukat a vámháború lezárására és a normál kereskedelmi folyamatok helyreállítására. Igaz, ebből nem sok lett, de hogy Kína mekkora szerepet tölt be a világ termény-kereskedelmében jól mutatja, hogy a múlt héten mindent ez befolyásolt. Kína a héten 5,85 millió tonna kukoricát kötött le és ezzel több évtizedes rekordot döntött meg (Szovjet rekordot döntött meg a kínai kukoricavásárlás – Agrofórum Online). A vétel jelentőségét mutatja, hogy az elmúlt években az összes lekötött mennyiség nem haladta meg a 7 millió tonnát! Ezek a számok valószínűleg még nem is tükrözik a teljes mennyiséget, mert az USA export értékesítési jelentési rendszere csak az amerikai cégeknek teszi kötelezővé a jelentést, de ha egy nem USA-beli cég ad el, azt egyelőre nem feltétlenül láthatjuk a jelentésekben. Másik tényező, ami elfedheti a tényleges mennyiséget, az az „ismeretlen” rendeltetésre történő értékesítés. E kettő később „találkozhat” és így a tényleges számok változhatnak.

Az USDA (az USA Mg. Min-a) jelentése alapján már eddig is 17,5 M tonna kukorica került eladásra Kínába, de a legutóbbi előrejelzésében egy múlt heti konferencián az USDA elemzője is már a 25-26 millió tonnáról beszélt. A változás jelentőségét ábrázoltam az USDA januári adatai alapján, melyet a legutóbbi becsléssel módosítottam (a körcikkben szereplő szám a kínai kukorica import millió tonnában):

A másik fontos tényező a dél-amerikai betakarítás alakulása volt, ahol a korábbi szárazságot most csapadékosabb időjárás váltotta fel, ami alapvetően kedvező, de most hátráltatja a betakarítást és ez is támaszt jelentett az áraknak.

Az egyéb termékek sem szakadtak el ettől az irányzattól és összességében a két héttel ezelőtti csúcsértékekhez még nem tértünk vissza, de a hetet inkább erősödő jelleggel zárták.

Az olajosmagvak megint kivételt képeztek ez alól – a chicagói szójabab jegyzés kivételével-, ugyanis a maláj pálmaolaj jegyzésének erősödése a repce európai jegyzését 8(!) éves csúcsra vitte fel. A kanadai repce (canola) jegyzése még régebben, 2008 áprilisában volt 700 kanadai dollár fölött tonnánként. A jegyzés erősségét vagy akár túlfűtöttségét jelzi, hogy a legutóbbi 5 márciusi határidős árakhoz képest a mostani canola jegyzés kb. 45%-kal, a párizsi repce jegyzése 15 %-kal magasabb.

Úgy gondolom ez a mostani valóban egy túlfűtött, ’túlvett’ piac, amit az is jelez, hogy több terméknél a márciusi jegyzésnél alacsonyabbak a májusi illetve a júniusi árak, melyek még a legutóbbi termésre vonatkoznak. Ennek az ú.n. inverz piaci helyzetnek két kimenetele lehet –áremelkedések a későbbi határidőkre vagy az árak, jegyzések csökkenése a tavaszi időszakban. Én személy szerint ez utóbbit várom inkább, már csak azért is, mert a fundamentális tényezők is hoznak újabb kínálatot a déli féltekéről. Másik oka, hogy az új termésre vonatkozó jegyzések is alacsonyabbak, a piac most nem áraz még magasabb árakat.

Az időjárási feltételek is alátámasztják a kedvezőbb téli feltételeket északon és a legjelentősebb keresletet generáló Kínában is (talán) feltöltésre kerülnek a készletek és stabilizálódik a kereslet.

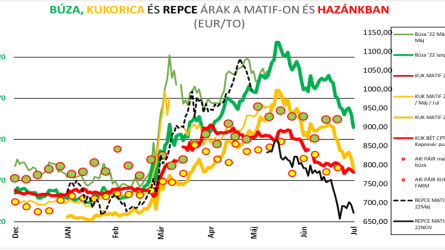

A hazai helyzetet is a stabilizálódás jellemezte – kivéve a búza esetében, mert ott már olyan szinteket értek az árelképzelések az eladók részéről, amelyeket a belföldi kereslet már nem fogadott el és a jelenlegi export-kereslet sem támaszt alá. A kukorica ára azonban tudott emelkedni -mind a belföldi érdeklődés, mind az export-kereslet megjelent újra. A helyzetet árnyalja, hogy ez a kereslet már a nyári hónapokra szól és így a szállítások már áthúzódhatnak az új-termés időszakára, ami ütközhet a nyári időszak legnagyobb munkáival.

A termelői oldal másik dilemmája, hogy megjelentek az első vételi ajánlatok az idei termésű gabonákra és olajosmagvakra is és egészen jó árakat hallani. A kössek-vagy-ne kérdésnél úgy gondolom, most érdemes kötni, a mostani magas ó-termésű árak után jöhet egy csökkenés akár már március-májusban és ez az új-termésű árakra is hatással lesz.

A heti áralakulást mutató táblázatunkban is látszik, hogy az új termésű búza jegyzések mintegy 30 EUR/to-val vagy közel 10.000,-Ft/to-val alacsonyabbak, mint a márciusiak. A repce jegyzése is 10 %-kal körüli értékkel van lejjebb. Kérdéses a kukorica esetében is, meddig fogadja el az export-piac, hogy csak a magyar kukorica drágább a későbbi határidőkre, még az ukrán vagy a romániai kukorica jegyzése is gyakorlatilag 2,5 USD/to-s sávon belül van, egészen novemberig.

A belföldi árak alakulását követi az AKI-PÁIR rendszerében rögzített árinformáció, most már láthatóak az elmúlt napokban/hetekben jelzett felfutás:

A következő napokra várom még a további itthoni áremelkedést, de az sem kizárt, hogy két-három héten belül már csökkenő ó-termésű árakat látunk, különösen, hogy a belföldi végfelhasználók számára szerintem a mostani eladói árak túlzottak. Az említett export-kereslet csökkenése esetén erre van a nagyobb esély – ahogy lenni szokott, egy új sztrájk, vagy szállítási nehézség vagy akár csak egy hó nélküli erős fagy azonban mind felboríthatja a képet.