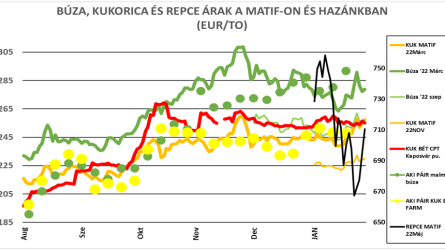

Ismételten a kedvezőbb időjárás volt a meghatározó és ezt most az újabb kínai vételek sem tudták befolyásolni – legalábbis heti szinten.

A hét legfigyelemreméltóbb híre az USA és Nyugat-Európa kedvező időjárása volt, amit Ukrajna és Oroszország jó vetési helyzete is alátámasztott. Ezek a folyamatok mind az árak illetve a jegyzések csökkenésének irányába mutatnak, amint azt szokásos táblázatunk is tükröz. Hírportálunkon napi rendszerességgel olvashatják az előző nap összefoglalásait, a főbb híreket, eseményeket, így a heti elemzésben igyekszem úgy végiggondolni a várható eseményeket, hogy segítséget adjunk a terménykereskedelmi döntésekhez.

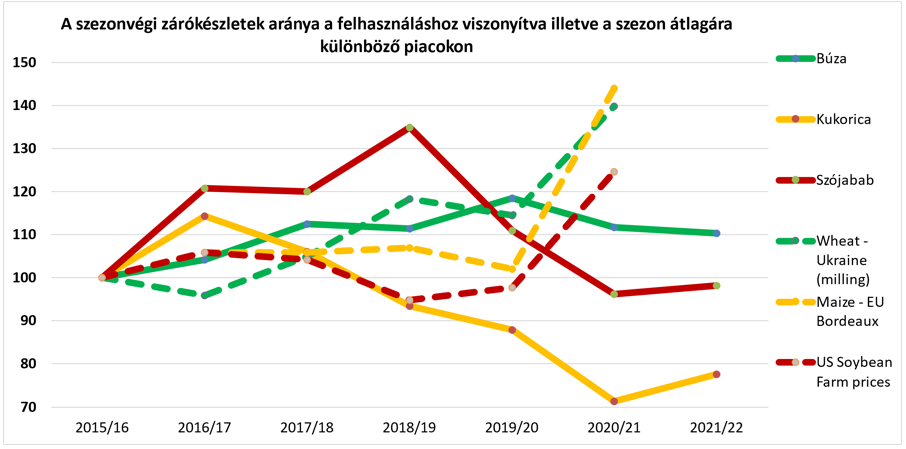

A napi eseményeken túlmenően ezért most arra próbálok meg véleményt megfogalmazni, merre tarthat a terménypiac 2021/22-ben. Az elmúlt napokban sokfelől megfogalmazódott ez a kérdés és a hosszabb távon ható tényezők közül úgy gondolom, az mutathatja meg, merre mozoghatunk, ami a szezonvégi zárókészletek és a felhasználás aránya alapján a következő hónapokra most látszik.

Már korábbi előadásokon áttekintettük ezen adatok változását és a legutóbbi becslések alapján megfogalmazható néhány tényező, amelyek 2021/22-ben fontosak lesznek – legalábbis szerintem.

Ezek közül elsőként azt emelném ki, hogy esély mutatkozik arra, hogy a búza, a kukorica és a szójabab mérlege is többletet mutasson. Ez a kereslet-kínálat egyensúlyi helyzetét stabilabbá teheti, csökkenhet a kereslet intenzitása.

Másik, most már nem váratlan tényező lesz Kína vételi étvágya – tudjuk, a szójabab és a kukorica után még várható a búza és az árpa iránti kereslet növekedése is, de ezt már „számoljuk”.

Fontos tényező az olajosmagvak piacának átrendeződése. Egyértelmű törekvés, hogy a felfutó termelésű országok, mint pl. Ukrajna vagy Oroszország, inkább olajat exportálna, mint magot és így az importra szorulók számára a belső termeléshez az alapanyag biztosítása kell, hogy elsődleges legyen. Van azonban egy sajátosság ebben a termék-csoportban és a pálmaolaj felhasználásának keretek közé „terelése” és ehhez hasonlóan a szójabab termőterületének ökológiai, fenntarthatósági okokból történő korlátozása miatt csökkenhet a forgalom ebben a szegmensben. A csökkenés mértéke megint csak függ Kínától és más fejlődő országoktól, de ha az USA-ban és Európában a kereslet lassul, úgy a jegyzések is csökkenhetnek.

A héten állt össze az alábbi ábra is, mely az USDA becsléseit használja fel, illetve az EU hivatalos árközléseinek adatait vette alapul.

Az ábrán egyező színnel két vonal látható – melyek közül a folyamatos az elmúlt öt szezon fent említett készlet/felhasználás adatait veszi sorba. A szaggatott vonal az adott szezon heti árainak átlagát mutatja meg. Szándékosan vettem olyan árakat, amelyek nem a tőzsdei árak, hanem jellemző termelői árak, mert arra voltam kíváncsi, látszik-e termelői árakban, az amit feltételeztem.

Másik sajátossága az ábrának, hogy a 2015/16-os szezont vettem alapul és az akkori értékekhez képest számoltam az eltérést az egyes szezonokban.

Az évjáratok különbözöségei miatt nem minden esetben érvényesült, hogy a készlet/felhasználás arányának változása egyértelmű hatást gyakorolt, de hogy a 2019/20-as és a 2020/21-es szezonban mi történt, az jól látszik:

A kukoricánál 5 egymást követő szezonban csökkent a készlet és a szójabab esetében is a harmadik mínuszos évet látjuk, míg a búza esetében több éves többlet után csökkent a készlet.

Nem lett volna szabad, hogy annyira váratlan legyen a szezonban az árak megugrása, még ha ezt a szezon elején még nem is láthattuk. Jött azonban több, előre nem jelezhető úgy esemény -Kína elsősorban- és ezek felforgatták a piacokat.

Ezek után jogos a kérdés, mi jön 2021/22-ben:

Úgy vélem, mind a három termék vezető piacain az említett kedvező körülmények hatására már elindult a határidős jegyzések csökkenése és ez nem fog megállni.

A szójabab helyzetét nehezebb megítélni, de úgy gondolom, az előző évihez képes 10-15 %-os csökkenés jöhet, ami azt jelentheti, hogy a 2019/20 és a 2021/22-es szezon között árszintek stabilizálódhatnak.

Természetesen a jóslás nem üzleti kategória, de a különböző folyamatok alapján ez fogalmazódott meg bennem. Vállalom, hogy időről-időre számonkérem magamon is, mi hogyan alakult és elemzéseimben visszatérek rá.