Meddig tarthat Ikarus szárnyalása?

Az ókori görög monda szerint Ikarus szárnyakat készített magának és eldöntötte elrepül a napig. Jól is haladt, de egyszer csak túlközel került a naphoz és a szárnyai összetartó ragasztó megolvadt és Ikarus a mélybe zuhant.

Nehéz most objektív összefoglalást írni arról, mi történt a múlt héten, mert legalább annyira hihetetlen és kísérteties a piacok mostani szárnyalása, mint Ikarusé volt.

Itt is vannak fundamentális okok természetesen, hiszen a keddi USDA becslés az USA-ban 10 %-kal kisebbre várja a kukorica zárókészleteket, mint tette azt decemberben, növekszik Kína kukorica étvágya és már 17,5 millió tonna importnál tartunk -ez 2 éve 4,5 tavaly 7.9 millió tonna volt- és mindez természetesen az áremelkedések irányába hat. Nem kétséges, hogy a kínálati oldalon is erősödtek az áremelkedést eredményező tényezők és a dél-amerikai export csökkenés szintén az árakat felfelé mozdítja.

A szójababnál szintén mellbevágó volt a közölt adat és főleg az, hogy jószerivel az előrejelzés szerint szinte nem is lesz készlet 2021. nyarára az USA-ban. A 2019/20-as szezon az USA 14,28 millió tonna szójabab készlettel zárta, a mostani várakozás 3,8 millió tonnát vár. Nem csoda, hogy a vevők mind venni akarnak és hajtják felfelé az árakat. A termelők pedig nyugodtan ülnek és várnak, hiszen napról napra emelkedik a még nem eladott terményük értéke 1-2 vagy akár 5 %-os is. A negatív vagy nullához közeli kamatok idején ilyen extraprofitot senki sem akar kihagyni és akik korábban eladtak inkább visszavennék amit lehet, hátha még feljebb mennek az árak és részesülni tud a szárnyalásból.

Lehet azonban hirtelen túl közel kerülünk a „naphoz” és elolvadnak a viaszból készült szárnyak. Nem tudni, meddig vesz még Kína. Tényszerű, hogy a belső kínálatot, amit a kínai állam tendereztetett, elvitték az utolsó tonnáig. Láttuk már korábban, hogy amilyen hirtelen jöttek, ugyanolyan hirtelen be is zárták a vételeket és minden megfordult.

Van még egy kettős hatású hír, amit egyelőre nehéz értékelni és ez az Oroszországban eldöntött export vámok hatása. Egyrészről a már ismert búza export vámot a duplájára emelték március 1-től (50 €/to-ra), bevezették a kukoricára és árpára is a vámot -25€/to illetve 10 €/to-, másrészről azonban maradt az eddig ismert 17,5 millió tonnás mennyiségi limit. Ezt szokták az elemzők úgy értékelni, pont ennyi lehet… Másik oldalról viszont már közép-távon sem biztos az intézkedés áremelő hatása, mert a termelőket arra késztetheti értékesítsék árujukat, ne várjanak tovább. Ezzel tudja az orosz vezetés elérni, hogy csökkenjenek a belső árak, mint ahogy decemberben is történt.

Merre megyünk tovább és meddig? Nehéz erre válaszolni, de úgy érzem, a dél-amerikai betakarítás február végétől, márciustól hozhat erősödő kínálatot és ez véget vethet a szárnyalásnak. Jó esély van arra is szerintem, hogy a következő szezonban is magas árakat fogunk látni, hiszen a készletszintek nem tudnak helyreállni egyik szezonról a másikra és emiatt hosszabb lesz a magasabb árak időszaka. Újabb kérdés merült fel: meddig bírják az állattenyésztők, az ipari feldolgozók tűréshatára hol van, mikor fordul el a vételektől a pénzügyi befektetői kör, a pénzügyi alapok mikor érzik úgy: eddig és most profitrealizálás jöjjön.

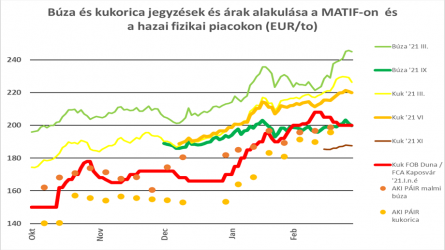

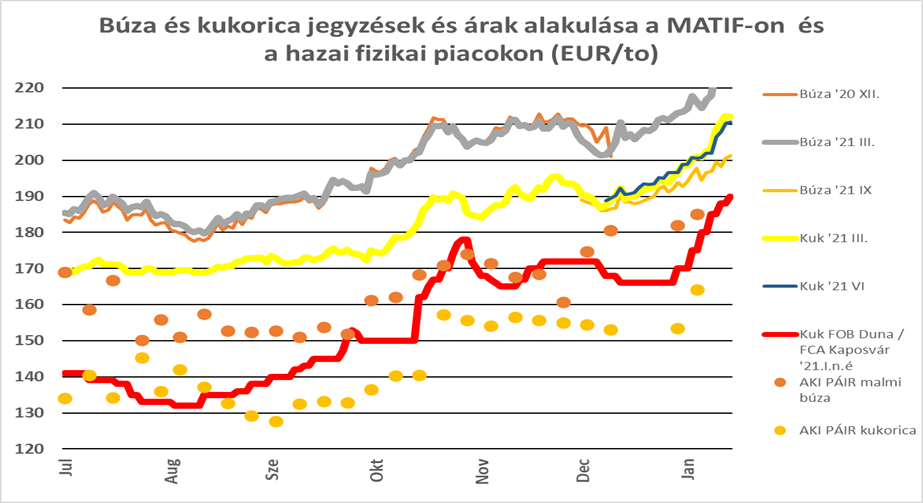

A heti ábránk is mutatja a szárnyalást, mert Európa és hazánk sem maradt ki a szárnyalásból:

A hazai szárnyalás is szinte minden várakozást felül múlt. Táblázatunk árai is jelzik, olyan áremelkedés következett be, ami minden piaci szereplő számára új feladatot jelent – és ami sokakat tevékenységének újra gondolására kényszerít. Amint az a hírekben is megjelent, ez a mostani „rally” nem csak az alapanyagokra hat, hanem a késztermékekre is. Első körben talán a közvetlen fogyasztásnál, később azonban az áttételek miatt már a feldolgozott termékek árát is jelentősen fogja emelni. A húspiacon kicsit később csapódik majd be a bomba, de a szójadara és a takarmány-növények 20-50 %-os áremelkedése nem gazdálkodható ki csak a hatékonyság növelésével, az átadási áraknak is igazodni kell a trendhez.