A címben megfogalmazott állításhoz kell még kiegészítés: reményteljes eredmények IS vannak. Ez igaz itthon is és Európában is, ahol a francia gazdák kezdték meg elsőként a piacra is hatással lévő aratást.

Az elmúlt néhány napban az árpa vágásérett lett, s bár van ahol még nem teljesen száraz a szalmája, de a szemek nedvességtartalma gyorsan esik a hét végére megérkezett 30 fokos melegben. A hírekben is szerepelt, hogy az észak-keleti régió nagy esőket kapott, s a csapadéktérkép is megerősíti ezt: a Tisza-Hernád vonalától keletre volt a legtöbb csapadék, néhol 100 mm körüli is. A másik régió a dél-nyugat dunántúli megyékben voltak, de itt jellemzően 10-20 mm eső esett, kevésbé veszélyeztetve a termést.

A búzák még zöld száron állnak, a betakarítás kezdetéig még 2-3 hét is kellhet, hogy teljesen megérjen a termés. Bízom abban, hogy az előrejelzések jók lesznek és tényleg 5-15 mm körüli csapadéknál nem lesz több. Ezzel elérhetőnek látszik a jó-közepes termés, és a hét elejei magyar hivatalos és az EU-s (MARS) becslést is meghaladó átlagtermés takarítunk majd be. A nem reprezentatív beszélgetéseim alapján a felmérések idején jellemző, június 5-15 közötti helyzethez képest 1-1,5 to/ha-ral is jobb lehet az eredmény.

A múlt héten Hódmezővásárhelyen volt alkalmam megnézni a szegei Gabonakutató fajtasorát, és mint dr. Beke Béla fogalmazott: most úgy néz ki, a tavaszi szárazság a növények szárát rövidítette meg, mintegy regulátor-hatást kifejtve. Ehhez a látvány és a szemek mérete alapján még hozzátettük, hogy a szemtermés viszont megkapta a tápanyagot és a vizet is, ami szükséges volt, és esélye van a jó magtermésnek.

Úgy hallom, az első árpa eredmények is jobbak lettek és eddig különösebb növényegészségügyi gond sem merült fel. Fontos lenne tudni, hogyan alakulnak az eredmények, mert a legutóbbi nagy tenderek eredményeiből kiindulva az itthoni árpa árak könnyen a 43-44.000,-Ft/to-s szintre eshetnek. Különösen igaz lehet ez amiatt, hogy a tavaszi, jellemzően sörárpának szánt tételekből sok kerülhet át a takarmány minőségbe, elsősorban a fehérje-tartalom, de más minőségi paraméterek miatt is. Az árpa exportjának jelentős része megy el a betakarítást követően szinte azonnal, s most fennáll az esélye annak, hogy a söripari kereslet csökkenése miatt a kínálatot nem éri majd el a tényleges és közeli szállítású határidejű kereslet.

Másrészről viszont jelentősen javította az elmúlt hét a tavasziak állapotát és látványos fejlődést tapasztalhattunk szinten mindenütt az országban. A hangulatot fokozta, hogy – némileg meglepő módon -, de a belföldi kereslet továbbra is jelen van és bár nem minden területen keresik az ó kukoricát, de ahol igen, ott az exportpiaci árakhoz képest igen jelentős felárat fizetnek az igények kielégítése érdekében.

Heti, az árakat összefoglaló táblánkhoz meg kell jegyeznünk, hogy a heti 10,-Ft/EUR-os árfolyamemelkedés önmagában közel 1500,-Ft/to-val emelte meg az elméleti piaci árakat. Ez az olaszországi tőzsdei és változatlan szinten lévő árak átszámolásánál is nagyon kiugrik.

A nemzetközi piaci események sorában fontos, de korántsem végleges állapotot jelent a Kína-USA közötti békülékenyebb hangulat, ami az újabb szójabab vételekben jelentkeztek. A piac továbbra is óvatosan kezeli a vételeket, megjegyezve, hogy ez még nem ad alapot a bizakodásra és a novemberi tőzsdei jegyzések három hetes mélypontra estek.

A chicagoi jegyzések a többi terméknél is jelentősen estek, a pénteki zárással együtt 2-4 %-kal voltak alacsonyabban, mint egy hete. Az ok a kedvezőbb időjárás és részben, hogy a június 30-ai zárókészletek nagyságát most magasabbra várják, mint az eddigi előrejelzésekben volt. A csökkenés mögött a spekulációs tevékenységet végzők állnak, a búza esetében kiemelkedően magas a nyitott eladási pozíció állománya. (Ez magában hordozza a hirtelen és váratlan áremelkedés lehetőségét is, ha valamilyen oknál fogva hirtelen vásárolni kezdenek majd.)

Az EU-s búza termés előrejelzést csökkentette az EU, most a 2020-as termést 117,2 millió tonnára várják, de az export előrejelzést nem mérsékelték, ezzel jelezve, hogy a belső felhasználás csökkenése vagy a készletszintek csökkenése is lehetséges.

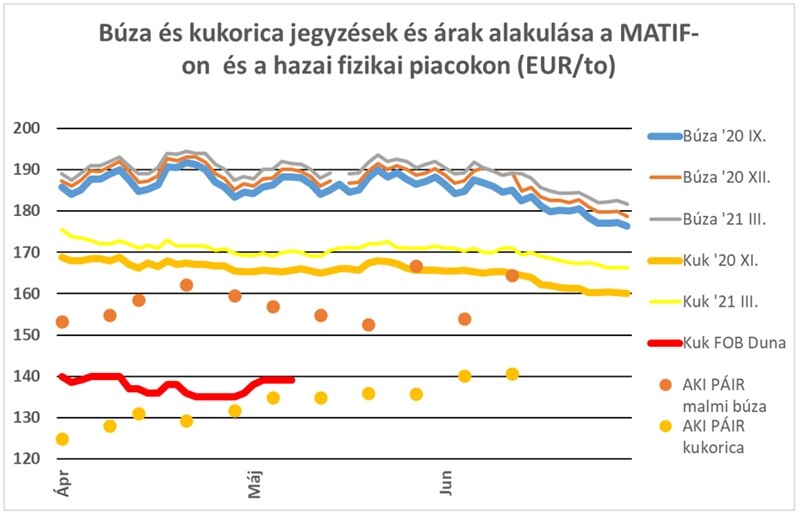

A heti áralakulást mutatja ábránk, a búza árcsökkenése folyamatos maradt, a kukorica volt az egyetlen termék, amelynek jegyzése már alig változik, emögött az ó termésű kínálat korlátozottsága áll, amit a hamburgi piaci jegyzés is mutat, az ottani július-szeptemberi árszint 192,-EUR/to volt, míg az új termésre vonatkozó árszint viszont már csak 171,-EUR/to. Ez is az egyik magyarázata, miért ugrott meg az itthoni ár – a felhasználók érdeke, hogy ne exportra menjen az a kevés kukorica, ami még fellelhető.

A kilátásokat illetően a legtöbb vélemény továbbra sem vár áremelkedést – és ez itthonra is igaz, azzal, hogy a búza még mindig nem került beárazásra, a betakarítás csúszása az árazást is késlelteti.