A több szempontból is várt USDA-becslés kedden megerősítette, hogy a világ terménykereskedelmében átrendeződés történt, és Kína lett a világ legnagyobb kukoricaimportőre és lehet, hogy rövidesen búzából is az élre tör.

Szójababból már tudjuk, hogy a vételi oldal meghatározó szereplője évek óta – ahogy az ottani igények változnak, úgy alakulnak a világpiaci trendek. Most a korábbi várakozás a 24 millió tonnás kukorica és a 10 millió tonna fölötti búza importra még nem igazolódott, az USA Mg-i minisztériumának előrejelzése ezeket az adatokat erősítette meg.

A becslés egyéb számai közül az USA kukorica zárókészletének alakulása volt a meghatározó és ez a vártnál nagyobb lett – a világ legfontosabb tőzsdéjén ezért is fordultak „pirosba” az árak. Chicago alapvetően egy belső piac tükörképe és fő kereskedelmi hely, de mivel a világ egyéb régiói is ezt a tőzsdét követik, ami itt történik, az eljut mindenhova és így csökkentek a jegyzések Párizsban is és az európai fizikai piacokon is.

Az USDA-becslésének egy másik adata arra is figyelmeztet, hogy jó esély van arra, hogy a szezon második fele – 2021. június végéig – akár csökkenő ártendenciát is hozhat. A kukorica esetében a szezon átlagárát most mintegy 20 %-kal várják magasabbra, mint az előző szezoné volt, de a mostani árak annál kb. 40-45 %-kal magasabbak. Az elmúlt hetek áralakulásának következménye, hogy emeltek minimális mértékben a várható átlagáron, de ahhoz, hogy a szezon végéig igazolódjon az előrejelzésük, a mostani csúcsok után alacsonyabb értékeknek kell jönnie.

Az egyéb környezeti feltételek is kedvőzek voltak a múlt héten, és bár amint azt a napi riportban is olvashatták, az USA-ban vannak aggodalmak a hideg és fagyos időjárási előrejelzések miatt, főként Texas és Arkansas államokban, de az északi félteke egyéb részein nincsenek. Mind Európában, mind Oroszországban a sarkvidéki hideg döntően hóval érkezett, így a vetések védve vannak.

A déli féltekén folyik a betakarítás, a legfontosabb régióban Dél-Amerikában inkább emelték a várható termés mennyiségét, sem mint csökkentették volna. A politikai viták is mérséklődni látszanak, mintha a természet legyőzte volna a vitázó feleket és inkább a termés betakarítása vált fontosabbá. Ehhez kellett a politikai vezetés belátása is Argentínában, az export vámok eltörlése vagy más formában történő bevezetése ismét tárgyalás témája lett. Oroszország eközben megmutatta, mi szerintük a megoldás, és az exportárakhoz igazodó mozgó-vám rendszerének bevezetése immár bizonyosságnak vehető.

Az elmúlt napokat így a „vedd-a-hírt – add a tényt” jellemezte és most megint az eladások domináltak.

Összességében úgy látom, hogy az ó- és az új termés közötti 20-25-30 EUR/to-s csökkenésre nagy az esély és talán csak a repcemag ára lesz, ami akár tartósan is magas marad – a napraforgó meg egyelőre szinte kiszámíthatatlan, merre mozdul.

Az árakat tükröző táblázatunk is jelzi, nem mentek tovább felfelé a fizikai piaci árak sem és hasonló, inkább csökkenő árak várhatóak a világban.

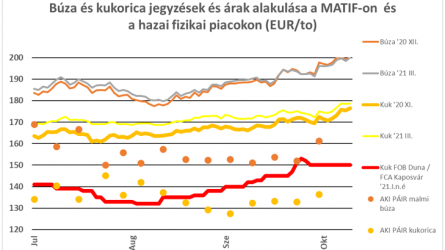

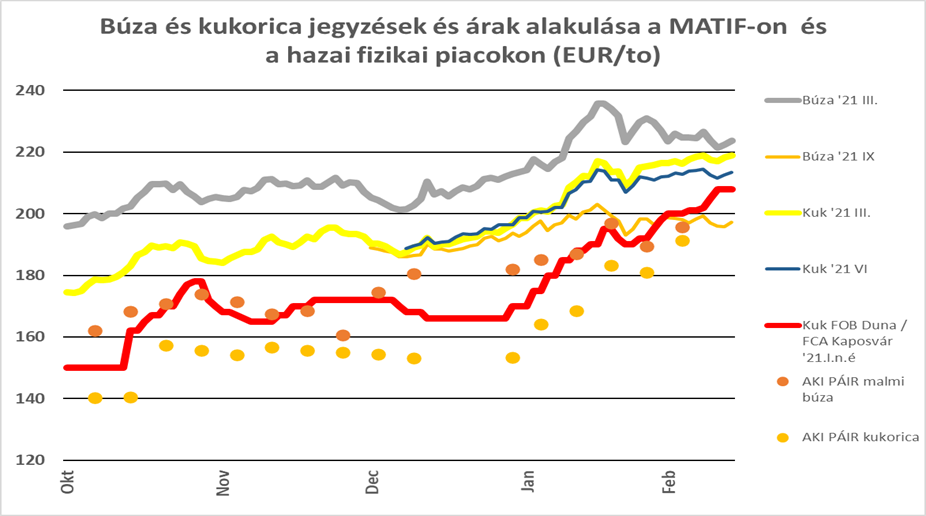

Az, hogy itthon mi fog történni és merre megyünk tovább, nagyon nehéz megmondani. A hírek alapján az export folyamatos és nagyütemű és ez a belső felhasználás számára egyre magasabb árak megfizetését kényszeríti ki. Kérdésesnek látom azonban, hogy ez meddig mehet, hiszen mint láthatjuk a búza és a kukorica árak is elérhették a tetőpontjukat – ha exportra szánjuk a még meglévő készleteket. Az AKI PÁIR által közölt piaci árak valószínűleg némi lemaradással követik a fizikai piaci árakat – illetve még a korábbi határidős eladások most realizálódó árait mutathatják. Az elmúlt héten búzára 75.000,- 77.500,-Ft/to-s eladói telephelyi árakról szóltak hírek, ami 215,-EUR/to körüli árat jelent. Kukoricánál is hasonló volt a különbség – 205,-EUR/to körül voltak üzletek a Dunántúlon, igaz jórészt már a május-júliusi időszakra.

Az újtermésű napraforgó beárazása is megkezdődött és ahogy korábban írtam, jóval az elmúlt évek árszintje felett, a napraforgómag importja nehezebb lesz és a napraforgóolaj iránti kereslet is növekszik. A növényi olajok piacát a fenntartható mezőgazdaság és a termőterületek védelme húzza felfelé, az igények nőnek, de a pálmaolaj termelése már nem tudja ezt követni és az egyéb, hagyományos olajok termelése is korlátozott.

A hazai ótermésű termékek piacán mérsékeltebb ütemben mint a korábbi években jellemző volt, de jöhet árcsökkenés – még ha ennek vége is magasabb lesz és ez a tavalyinál magasabb újtermésű induló árakat is hoz.