A legutóbbi napokban bekövetkezett eseményeket a kínai ingatlanbefektetési cég csődveszélye mozgatta. A kínai piacon a második legnagyobb befektetéssel rendelkező cég csődje a 2008-as világgazdasági válságot kirobbantó hullámokat is eredményezhetett volna. A kínai kormány kötelezte a céget a megállapodásra, ami egyelőre úgy tűnik, létre is jött.

A hír azért okozott jelentős fordulatot, mert az egyéb tényezők inkább az árak gyengülésének irányába hatottak, amint az szerdáig jellemző is volt. A hét második felében a fordulat során elértek a jegyzések olyan értékeket is, amelyek után a technikai elemzések alapján további erősödés jöhet.

Ezen árszintek közül a legjelentősebb a MATIF-on a búza jegyzésénél a 250,-EUR/to-s ár volt, amit csütörtökön lépett át a jegyzés. Chicagóban is a decemberi jegyzés 7,1 USD/bu szintje volt, amit a kereskedés elért és amit a technikai elemzések úgy értelmeztek, hogy további erősödés várható. Ez mindkét piacon kitartott a pénteki zárásig is és így a francia jegyzés 10 EUR/to-val zárta hetet magasabban, mint a hétfői mélypont volt, ami mintegy 4 %-os erősödést jelentett. Chicagóban a heti mélypontot az árak kedden érték el és a heti erősödés ehhez képest 5,5%-os lett.

Az egyéb hírek jellemzően pozitívak voltak – az USA-ban az időjárás kedvező volt a búza betakarításához és az USA-beli tőzsdei árakat most inkább a nemzetközi árak mozgatták. A kukorica jegyzése követte a búza jegyzését, nem volt különösebb mozgató tényező és ami volt, az is jellemzően a csökkenés irányába hathatott volna. Ezek közül a legfontosabb, hogy esélyes, hogy a Biden kormányzat csökkenti az etanol kötelező bekeverési arányát az üzemanyagba és ez kereslet-csökkenést hozhat. Az első betakarítási eredmények a kukorica hozamok esetében a vártnál alacsonyabban lettek, de az elemzések kiemelik, hogy ezek még nagyon kezdeti eredmények és a gyengébb területekre vonatkoznak.

Az olajosmagvaknál folytatódott a szélsőséges árhullámzás és a kezdeti, csökkenésre utaló jeleket követően ismételten a kínálat korlátozottsága került előtérbe és ez újabb ár-rekordok elérését eredményezték. A párizsi tőzsdén jegyzett repce árszintje meghaladta a 600 EUR/to-t és immár nem is igazán találgat senki sem, hol lehet a teteje. A kanadai repce mennyiségét tovább csökkentették a becslések, az európai import kényszere és a pálma-olaj piac hektikussága felülmúltak minden korábbi várakozást és az sem tudja a kedélyeket csillapítani, hogy az EU termésbecsléssel foglalkozó szervezete, a MARS szerint várhatóan nagyobb lesz az idei vetés-terület. Az egyik legrégebbi, a növényolajok piacának elemzésével foglalkozó cég vezetője, Siegfried Falk egy előadásában is annyit jelzett csak, hogy az olajosmagvaknál várhatóan kb. 100,-USD/to-s csökkenés bekövetkezhet bármikor, de hogy ez mennyire lesz hirtelen és mikorra várható, azt az ukrán napraforgóolaj értékesítésének alakulása határozza majd meg.

A piaci árakban így szinte minden terméknél „zöldülés” volt tapasztalható és ahogy táblázatunkban is látszik, határozott volt az elmúlt hét, 10 nap áremelkedése.

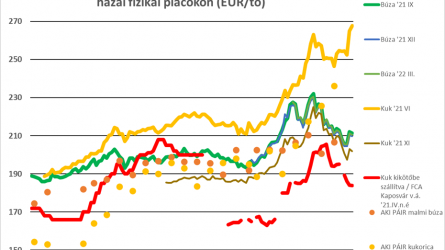

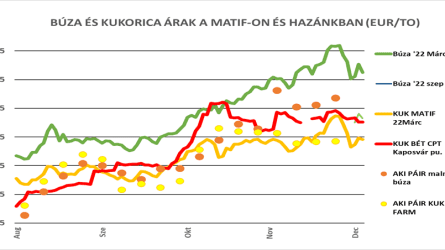

Az európai és a hazai árak alakulását mutató diagrammunkon most a kukorica árának alakulását emeltem ki, mert jól látható, hogy a hazai kukorica árak a nemzetközi piaci árak alapján „túlárazottak” lehetnek. Amint az már korábbi elemzésekben is látható volt, a magyarországi export paritásos árak (piros vonal) jellemzően kb. 20-22 EUR/to-val voltak a MATIF jegyzések alatt és az eladói telephelyi árak (sárga körök) további kb. 10 EUR/to-val voltak lejjebb. Ezt mutatja a tőzsdei jegyzések és az AKI PÁIR által közölt árak különbsége is a tavaly őszi időszakban és ez az ami az elmúlt hetekben olyannyira eltűnt, hogy a budapesti tőzsde áruszekciójának jegyzése magasabb volt szeptember folyamán, mint a párizsi tőzsde jegyzése. Ez a gyakorlatban azt jelenti, hogy magyar áru nem versenyképes az európai piacokon, tehát ha az idei termésből lesz exportárualap, úgy az áraknak igazodnia kell a nemzetközi árakhoz. Másik lehetőség, de ez remélem nem sokakra lesz érvényes, hogy aki korábban eladott exportra és nem fedezte le eddig eladásait, azok veszteséggel tudnak csak áruhoz jutni.

Az egyéb termékek árának alakulását továbbra is a betakarítás alakulása fogja meghatározni. Az első napraforgó betakarítási eredmények 1,5 és 3,5 to/ha között vannak, de a legutóbbi jelentés szerint Veszprém megyében a 40 %-os betakarítottság melletti átlag csak 1,521 to/ha a tavalyi 2,383 to/ha-ral szemben. Az országos átlagos eredmény eddig 2,456 to/ha a tavalyi 2,846 to/ha után, szintén 40 %-os betakarítottság mellett.

A kukoricánál Somogy megyében a vetésterület 29 %-án végeztek eddig, 6,1 to/ha átlaggal (2021: 9,05 to/ha), Békés megye 20 %-on áll 4,0 to/ha-ral a tavalyi 8,2 to/ha-t követően. Az országos átlag eddig még nem értékelhető, mert alig 5 %-on áll, sok helyen még el sem kezdődött a kukorica betakarítása.

Mindkét terményre érvényes, hogy a belföldi igények kielégítése nem kerülhet veszélybe, de továbbra is támaszt ad a belföldi áraknak, hogy a hazai végfelhasználók kénytelenek olyan árakat kialakítani, amelyek megakadályozzák az export elindulását, mert az import lényegesen drágább lenne nekik. Az import a napraforgómag esetében reálisabb lehetőség, a kukorica esetében még (?) kevésbé valószínű, főként a romániai és a bolgár árak emelkedése miatt. Mindkét országban a termés jó lett, de a termelők egyelőre kivárnak az értékesítéssel és emiatt tartottak ott is az árak.

A búza esetében továbbra sincs újabb árindikáció a fizikai piacon, a jegyzés a budapesti tőzsdén decemberre pénteken 85.000,-Ft/to-ra ugrott fel, vevői ajánlat eredményeként, de üzletkötés nélkül.

Érdemes meggondolni, hogy a budapesti tőzsde folyamatosan lehetőséget ad eladásra illetve vételre és ha részletesebb információkra lenne szükségük, szívesen állok rendelkezésre tanácsadással a lehetséges megoldásokról.

A hétre lehűlést jeleznek a meteorológusok és reméljük érkezik már csapadék is, az őszi vetésekhez már mielőbb szükség lenne esőre.