December első napjai a megelőző heti árcsökkenés korrekcióját hozták – kivéve a búzánál.

Az elmúlt hét elején még inkább lefelé tendáltak a jegyzések, de a hét végére már inkább emelkedésnek lehettünk szemtanúi. A legnagyobb emelkedést a repce európai jegyzése mutatta, minden idők legmagasabb árszintjét érte el az EUR/to-s elszámolás kezdete óta. A szójababnál is jellemző volt az emelkedés, de itt már kisebb volt az erősödés.

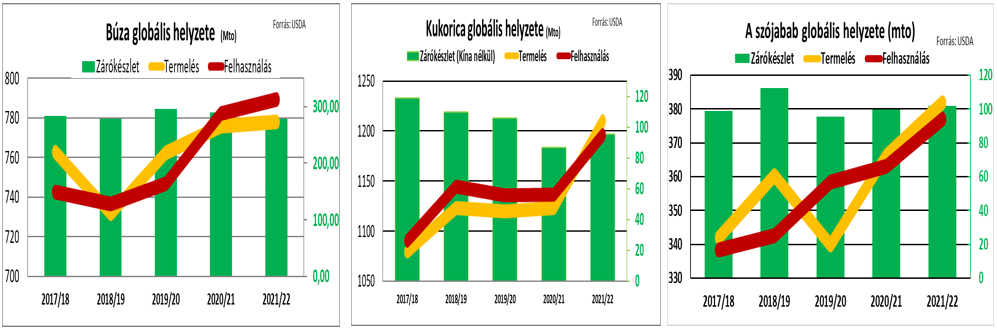

A legjelentősebbnek továbbra is a búza helyzetének változását tartom, az USDA (az USA Mg.Min-a) heti becslésében több termelő országban is emelte a termelési adatokat – ezek közül kiemelkedik az ausztrál rekord-termés, a novemberi becsléshez képest közel 10 %-kal emelték a várhatóan betakarításra kerülő mennyiséget és most 34 millió tonnás termést és 25,5 millió tonnás exportot jeleznek. Az orosz termés mennyiségét az ottani hivatalos adatok alapján szintén emelték, igaz csak 1 millió tonnával, de ez is az árak csökkenésének irányába hatott.

A becslés egyéb adatai közül azt tartom még fontosnak, hogy a 2021/22-es szezonra a kukoricánál és a szójababnál is a termelés többletét várják és ez a későbbiekben hozhat árcsökkenést. A búzánál továbbra is kisebb lehet a termelés, mint a felhasználás, de itt még nem jelent meg az Argentínából érkezett előrejelzés, ami a tavalyi 17,65 millió tonna után 22 millió tonnás terméssel számol, ami 24 %-os növekedés. Ennek abban is jelentősége lehet, hogy a jó eredmény igazolódása esetén az érvényben lévő export-kvóták eltörlésre kerülhetnek és Argentína jelentős mennyiségű búzát értékesíthet Észak-Afrika térségébe.

A három fő termék kereslet-kínálati helyzetét mutatják az alábbi ábrák az USDA adatai alapján és bár nem valószínű, hogy ebben a szezonban a búza kereslete hirtelen visszaesne, látszik, hogy kukorica esetében több év után emelkedhetnek a szezonvégi zárókészletek és a szójababnál is kiegyenlítettebb a szezon mérlege:

A héten megjelent hírek a fizikai kereslet élénkülését is hozták, a két héttel ezelőtti árzuhanás óta a korrekciók ellenére is alacsonyabbak az árak, mint voltak november vége előtt.

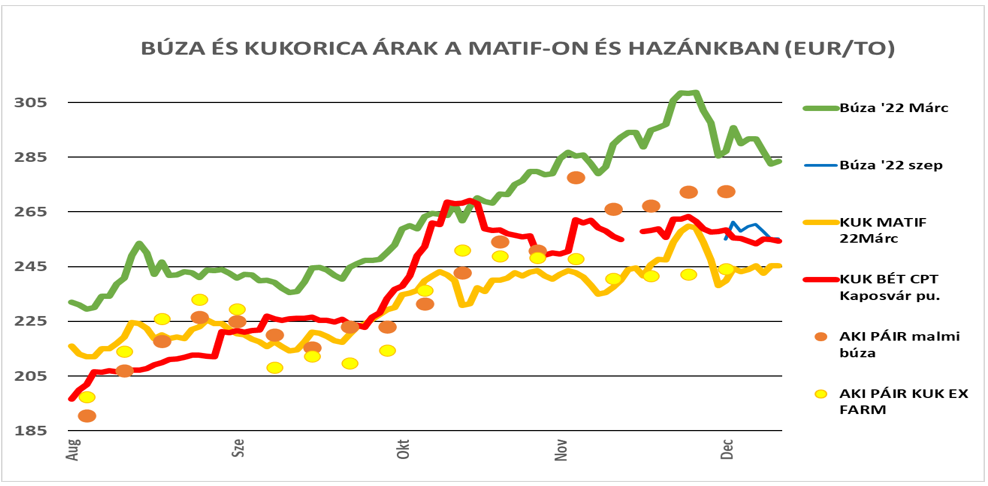

A fizikai piaci áraknál ez a hazai piacra is hatással lesz előbb vagy utóbb, táblázatunk is mutatja, hogy a búza fekete-tengeri eladások felé történő elvi lehetőség árszintje 1100-1900 Ft/to-val csökkent. Az USD-ben jegyzett árak jellemzően 4 USD/to körül csökkentek és ez most minden határidőre egységes volt, eltérően a korábbi hetek áralakulásától.

Az európai áraknál, jegyzéseknél a szerdai ünnep szünet miatt nem volt egységes az árközlés és a kereslet is erőteljesen visszahúzódott.

A hazai árak alakulásánál az AKI-PÁIR adatai alapján a jelentett árakban is volt már némi lemorzsolódás, a búzánál 2000,-Ft/to-val, a kukorica esetében 500,-Ft/to-val alacsonyabb árakat jeleztek. A piaci helyzet anomáliáját jelzi, hogy a takarmánybúzára jelzett árszint 102.000,-Ft/to közelében volt, 4.000,-Ft/to-val magasabban, mint ami a malmi búza ára.

A Ft/to-ban jelzett árak és a grafikonunkon jelzett áralakulás különbsége a forint árfolyamának változásából adódik, a megelőző árközlés napján -november 24-én- még 368 Ft volt 1 Euró, míg a legutóbbi árközlés, december 1-jén már csak 362,60 volt a HUF/EUR árfolyam.

A hét összegzéseként és a következő napok várható áralakulásában azonban továbbra sem várom a jegyzések jelentősebb csökkenését, és bár technikai alapon jöhet csökkenés, az elemzés elején említett hétvégi áremelkedés mögött inkább spekulációs vásárlások álltak. A péntek esti zárási elemzésben az USA-beli tőzsdékről kiadott összefoglalás is a pénzügyi alapok vételi többletét jelezték. Az USDA jelentés értékelése is hozhat még új impulzusokat, melyek az itthoni piaci mozgásokat is érinthetik. Ezek közül a hazai búza és kukorica piaci áraknál jöhet lemorzsolódás, amit a szállítmányozási nehézségek is fokozhatnak. Exportunk túlnyomó része vasúton hagyja el az országot és amint az már korábban is jellemző volt, az olasz piac a meghatározó ebben. A magyar-olasz irányban azonban minden vasúton fejlesztések, építkezések folynak és ez már most is eredményez csúszásokat a kiszállítások egy részénél. Ez felértékelheti a hazai eladási lehetőségeket, de ezt a felhasználók is tudják és így akár most ők választhatják a kivárásos taktikát.

Fentiek eredőjeként mind a nemzetközi, mind a hazai terménypiacon megkezdődhet egy lassú lemorzsolódás, ami a 2022-es nyári betakarítási időszak jegyzéseihez közelítheti a tavaszi szállításra szóló szerződések árait. Ez ma a búza és a kukorica esetében 25 EUR/to körüli, a repce esetében 100-150 (!) EUR/to-s árcsökkenést is hozhat. Úgy vélem, nem érdemes sokáig várni a készletek értékesítésével, nagyobbnak látom az árcsökkenés kockázatát, mint a felfelé történő elmozdulást.