Június második hete továbbra sem hozott áttörést, a piac hezitál a COVID-19 hatása és az időjárás befolyása között.

A vírus terjedése nem állt meg, sőt egyes területeken akár ellenőrizhetetlenné is vált. A piacokat ez azért érinti igen súlyosan, mert ez egyes vélemények szerint még az USA-ra is igaz. A feldolgozó ipar kiesése és a másodlagos termékek iránti kereslet csökkenése továbbra is nyomást alatt tartja a jegyzéseket.

A világ egyéb térségeiben a szántóföldi munkákra irányult a figyelem és ezek közül is az egyik legfontosabb hír volt számunkra, hogy Ukrajnában soha nem látott nagyságot ért el a napraforgó és a kukorica vetésterülete. Az egyik, a helyi viszonyokat jól ismerő elemző szerint régen volt ennyire kedvező a talajok állapota, akár két hónapra is elegendő nedvesség-ellátottságról is szó van az ország túlnyomó részén. Sok helyen a tavasziakkal pótolták az ősszel kiesett területeket és ez látszani fog a kínálaton is.

A héten kiadott becslések is a várhatóan nagyobb termésről szóltak, igaz, néhány területen csökkentek a várható hozamok, de összességében a kínálat bővülése nagyobb lesz, mint a keresleté.

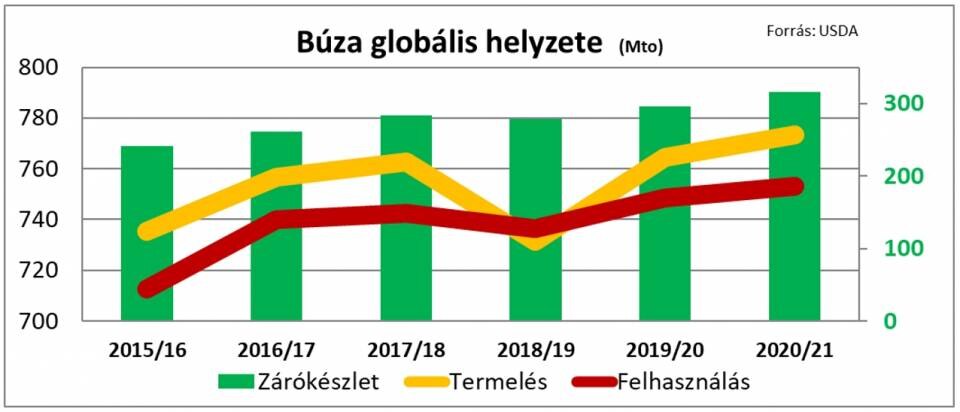

Az USDA által kiadott becslések közül a búza mutatja, hogy a folyamatos készletnövekedés egyre biztosabb ellátást tesz lehetővé, a 2020/21-ben most várt 773,43 millió tonnás termésnek mintegy 42 %-ka lesz majd átmenő készlet a szezon végén és ez legalább 15 éves csúcs.

Az egyes exportőrők közül ugyan az EU-28-ak termelése kisebb lesz a tavalyinál, 141 millió tonnára várják, de még mindig bőven a belső felhasználás szintje fölött lesz és 28 millió tonnás exportra van lehetőség. Globálisan az export szintje rekord nagyságot érhet el és 188millió tonnára rúghat.

A héten a jegyzéseknek némi támaszt jelentett ismételten, hogy az orosz-ukrán export volument alacsonyabbra várják most, de ez az árakban nagyobb részt már „benne volt”, így a 28 millió tonnás várható együttes piaci rész nem okozott félelmet. Az lehet 2020/21-ben ismét fontos tényező, hogy Ausztrália a két katasztrofális év után egyelőre kedvezőbb eredményeket vár és így újra 17 millió tonnás exporttal részesedhet a világ kereskedelméből az elmúlt két szezon 9 millió tonnás kivitelét követően.

A kukoricánál és a szójababnál is ismételten termelési többlet van kilátásban és megint egy sajátos tényező adódik: az USA készletei folyamatosan nyomást gyakorolhatnak majd a szezon folyamán az árakra, mert az idei szezonvégi 53 millió tonnás készletet közel 60 (!) %-kal meghaladó zárókészlet van kilátásban. Ez előreláthatóan és ha nem lesz katasztrófálisan száraz a következő 3 hónap az USA-ban folyamatosan az export ösztönzésére fogja késztetni az ottani kormányzatot, főleg, ha az etanol iránti lecsökkent kereslet a belső mobilitás korlátozása miatt nem fog emelkedni.

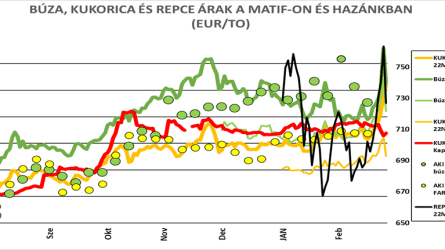

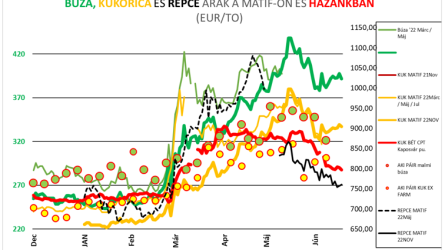

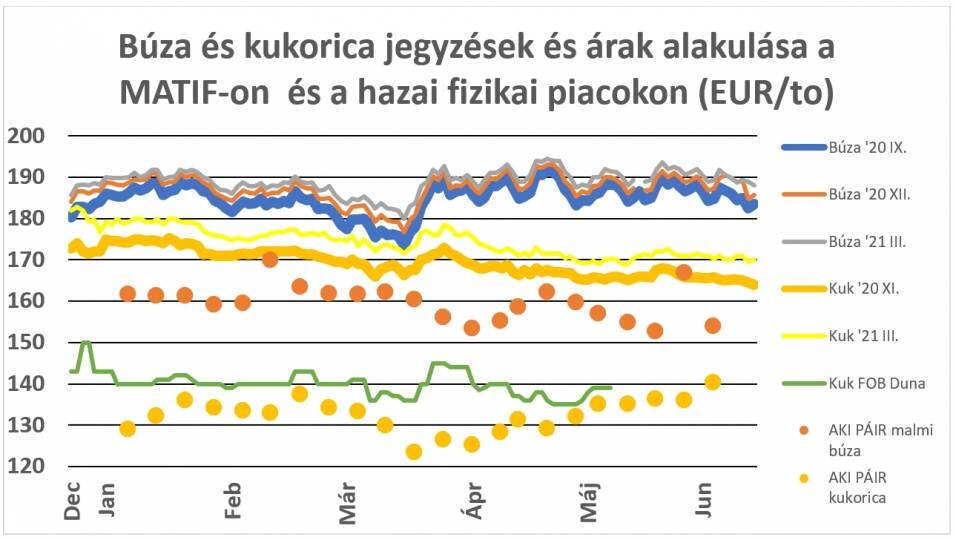

Az európai árakban is mindez éreztette hatását és péntek kivételével inkább csökkenőek voltak a jegyzések. Pénteken kis korrekció volt tapasztalható, de ezt is technikai tényezők magyarázták és nem fundamentális okok.

A hazai helyzet is optimistábbá vált miután leesett az ország nagy részén legalább 15-20, néhol 50 mm-nyi csapadék és a térképek alapján ezek nagy része pont az eddig kedvezőtlenebb helyzetben lévő területeken hullott.

A mostani csapadék talán csak a már majdnem teljesen beért árpának nem segített, de akár a búzáknak, akár a tavasziaknak nagyon jót tett. Termelői források szerint a növényvédelem is eredményes lehet -nem úgy, mint tavaly- és bízhatunk abban, hogy nem csak jó, de egészséges termésünk is lesz.

Piaci hangulatról nem nagyon beszélhetünk – jószerivel mindenki várta, várja a közeli jövőt, mi hogyan alakul, tényleg jó lesz a következő 3-4 hét a kalászosoknak és a repcének. Ez a kivárás érthető mindkét oldal részéről, talán a termelő kerülhet most kicsit kedvezőtlenebb helyzetbe, mert a javuló kilátások kitartásra késztethetik a vételi oldal szereplőit. Úgy látom, árakban nincs hely tovább lefelé, a mostani helyzet az árak ”elszállását” akadályozhatja meg és ahogy mindig megjegyezzük, kivételek mindig lesznek és nem kizárt, hogy újabb roham indul valamely termékért, mint az elmúlt két hétben a kukorica esetében történt.