Október utolsó hete komoly változást hozott a terménypiacokon. Valamennyi terméknél a hét közepén jelentős csökkenés következett be.

A terménypiacokon van egy mondás, miszerint „vedd a hírt és add a tényt”. Az elmúlt hónap a hírekről szólt, főként a koronavírus miatti bizonytalanságról, Kína vásárlásairól és annak kilátásairól, valamint az őszi betakarítás fejleményeiről. A bizonytalan gazdasági helyzet a készletek feltöltésére késztetett több nagy felhasználót és ezek között a világ legnagyobb országai szerepeltek, így a hatásuk is érezhető az egész világon.

A legnagyobb súllyal Kína szerepelt a hírekben, az elmúlt évek tényadatai alapján a piac 7 millió tonnás kukorica-importot becsült a 2020/21-es évre, de hétfőn megjött az első „tény”: Kínában a kedvezményes kukorica importkvóta 20 millió tonna. Ez egyik másik korábbi hírt is megerősített, az egész szezonban folyamatosak lehetnek a vásárlások és így a következő „tény”: meghatározó lesz a kínai érdeklődés, számolni kell azzal, hogy az észak-amerikai termésből rendelkezésre álló mennyiség után ukrán és dél-amerikai árura is szükség lesz.

A következő megerősítés az ukrán termés nagyságára vonatkozott, a hét végén az ukrán hivatalos és elemzői adatok alapján is mégiscsak 30 millió tonna felett lesz a kukoricatermés és így a kínálat csökkenése kisebb lesz a legrosszabb forgatókönyvben szereplőnél.

A következő esemény az időjárás kedvezőbbre fordulása volt, mind az USA-ban, mind Oroszországban az őszi munkák jók haladtak és ezzel egy újabb negatív tényezővel lett kevesebb a hírekben.

Mindezeket az eseményeket a pénzügyi alapok is úgy értékelték, lehet túlzottak voltak az elmúlt hetek félelmei és mégsem lesz annyira szűkös a kínálat a következő hónapokban. Ennek következtében kezdődött el az „add a tényt” hangulat, ami a korábbi vételek (long likvidáció), illetve az elért eredmények lezárásával (profit taking) járt.

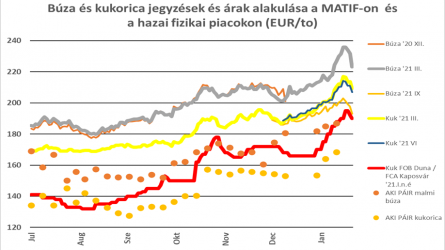

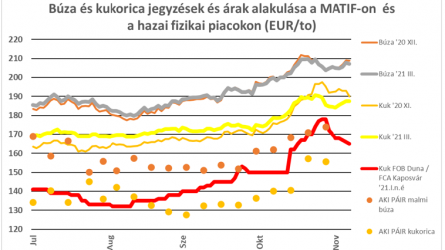

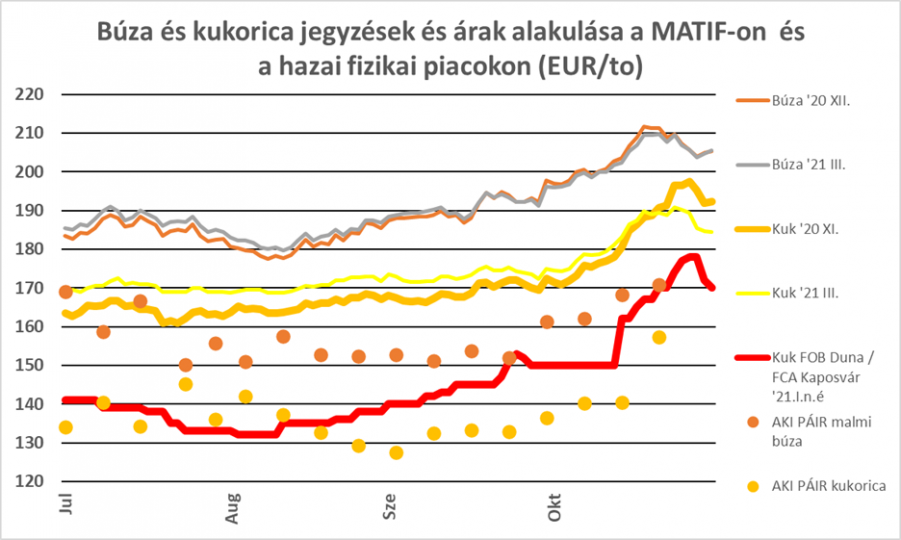

A fizikai piacok árainak többsége a nyugat-európai tőzsdék jegyzésein alapul, így táblázatunkban még a korábbi hangulat jellemző – a német, osztrák és az olasz tőzsdék még nem tükrözik a fordulatot, jellemzően a nagy tőzsdék, mint Chicago vagy Párizs eseményeit kb. egy héttel később láthatjuk azokon a piacokon.

A fekete-tengeri jegyzéseknél is még volt hétfőn-kedden emelkedés, de szerdától már ott is csökkenés lett jellemző. A heti ármozgás 3-7 USD/to volt, a hét végén bekövetkezett 2-3 USD/to-s csökkenés ellenére még mindig valamivel magasabb a záróár, mint az egy héttel korábbi volt.

A tőzsdei árakat a hazai FOB Duna illetve a vagonba-rakott kukorica ár gyorsabban követte, aminek egyik oka lehet, hogy a feldolgozók termékeiket is a párizsi tőzsde jegyzéséhez kötik, ezért fontos, hogy a beszerzési áraikban azonnal érvényesíteniük kell a fordulatot.

A diagrammon is látható, hogy a hazai búza és kukorica árak tovább az AKI-PÁIR adatai alapján egyértelműen emelkedtek és a következő hetek nagy kérdése lesz, meddig fog tartani ez a folyamat.

A hazai árak közül a búza árának emelkedése lassult, de tovább tart, a piaci árak 62.000,- – 65.000,- Ft/to között vannak, a fekete-tengeri piaci árak alapján akár még további növekedésre is van lehetőség – bár ezt a múlt heti események már kérdésessé tették. A kukorica piacán az AKI-PÁIR adatainál valószínűleg az adatok csúszása is szerepet játszik abban, hogy a feltüntetett ár elmaradt a tényleges piaci áraktól. Az azonban egyértelmű, hogy a korábbi lassabb áremelkedés után nagyobb ugrás következett be, amit a FOB Duna illetve a vagonba-rakott ár (piros vonal) alakulása alapján a következő napokban várhatóan már nem követ további emelkedés.

Az egyéb termékek közül a napraforgó ára megint régen nem látott magasságba emelkedett – a 150.000,-Ft/to-s szintet is elérte egyes hírek szerint. A további emelkedés ellen hathat az ukrán napraforgó árának változatlansága, a tartott árak kialakulása. A repcemag árában a német piacon a hét végén közel 20 EUR/to-s csökkenés következett be, a párizsi tőzsdén a tavaszi határidőre szóló jegyzések is 10-15 EUR/to-val lettek alacsonyabbak.

A jelenlegi kilátások alapján úgy látom, hogy folytatódhat az „add a tényt” hangulat, de az egész világot felforgathatja az elnökválasztás eredménye az USA-ban. Sok a bizonytalansági tényező, várhatóan a további tények egyelőre inkább gyengíthetik az árakat rövid távon. Középtávon már inkább a tartott árak valószínűsíthetőek, mert a kínálat és az igények közötti egyensúly labilis.