Február első hetében még mindig a megelőző heti kínai vételek okozta meglepetés dominált, de már átvette a vezető szerepet a spekuláció.

Valamennyi terméknél jellemzően tartott volt az áralakulás, a legérdekesebb a márciusi kukorica jegyzésének alakulása volt. Ez is jól mutatja a piaci szereplők tevékenységét – a kérdés az volt, az 5,5 USD/bushel szintet át tudja-e lépni a jegyzés. Végülis ez tartósan nem sikerült és most a piaci szereplők újabb eseményre várnak. Ez az esemény a jövő heti USDA becslés lesz, amitől több, most bizonytalan tendencia illetve tény megerősítését várják.

Az egyik legfontosabb kérdés most a kínai szójabab és kukorica vételek becsült szintje – mindkét termékből az eddigieknél jóval nagyobb volumen vétele várható. Az azonban még kérdéses, mennyi lesz ebből USA-beli áru és mennyi a dél-amerikai származású. Az USA-ból már most látszik, jelentősen nagyobb lesz a vételek mennyisége, hiszen már eddig is megdőlt a rekord. A most megkezdődött dél-amerikai betakarítás kicsit késik és ez átmenetileg lassíthatja az eladásokat, ami támaszt ad az áraknak.

A hírek alapján a kínai belső értékesítések is megkezdődtek, több régióban a felhasználók a készleteik felépítésében érdekeltek, a takarmányozási igények növekedésére számítanak. Ezzel egyidőben merültek fel a belső termeléssel kapcsolatos aggályok is, egyes területeken a következő termés nagyságát alacsonyabbra várják, ami az elmúlt évek alapján intenzívebb készletezésre sarkallja a felhasználókat.

Ez a hír is abba az irányba hat, mint az orosz export-szabályozás új rendszere, ami egy úgynevezett mozgó vám bevezetését jelenti. A búza esetében 200,-USD/to-s ár fölött 70 %-os vám kerül bevezetésre június elejétől és ez 185,-USD/to-s szint fölött az árpára és a kukoricára is érvényes lesz. Ennek hatását egyelőre szintén nehéz megítélni, de egyértelmű a cél – a belső ellátás biztosítása és az árak fékentartása. A már korábban bevezetett szabályozás az ótermésű árualapokra újabb részlete lett nyilvános – a kormányzat rendeletben az előző évi teljesítmények alapján osztotta el a 17,5 millió tonnás keretet. A lista 234 céget sorol fel, az öt legnagyobb jelenti kb. a felét a teljes mennyiségnek, egyenként 900 ezer tonnától 2,5 millió tonnáig terjedő volumenekkel. Ez is felvet érdekes kérdéseket, akár a kvóta-kereskedelem lehetőségét is, egyelőre nem látni, hogy fog működni a rendszer.

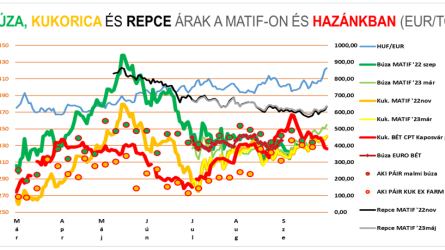

A fizikai piaci árak is stabilizálódtak, ezt tükrözik a táblázatunkban lévő árak is, különösen a búza jegyzése mérséklődött, míg a kukorica esetében a napi jegyzések esetében már a hét végén látható a csökkenés. A heti egy kereskedési napos tőzsdék (mint Hamburg vagy Bologna) még nem követték ezt a folyamatot, de már itt is több terméknél megállt az áremelkedés.

Az olajosmagvak részben most is kivételt jelentettek, elsősorban annak eredményeként, hogy a maláj pálmaolaj iránti érdeklődés némileg csökkent és ez lanyhitólag hatott. Ezzel ellentétes volt a kanadai repcekészletek kimerüléséről szóló hír, ez a szezon második felében is a kínálat szűkösségét jelenti majd.

Az árak mozgásánál itthon is még az emelkedő tendencia volt a PÁIR adatai alapján jellemző, bár itt is látható a két héttel ezelőtti, a nemzetközi piacokon bekövetkezett csökkenés. Továbbra sem várok jelentős elmozdulást, sem felfelé, sem lefelé, de az új szezon várható árai továbbra is lényegesen alacsonyabbak lehetnek, ami nyomást gyakorolhat a szezon vége felé. Ezt a kínálat hiánya eltérítheti és a szezon vége is magas árakat hozhat.

Fontos tényező itthon is és a nemzetközi piacokon az időjárás, ami az előrejelzések szerint a déli féltekén nem akadályozza komolyan a betakarításokat illetve még segítheti is a második vetéseket. Az északi féltekén is kedvezőek a körülmények és e kettő együttes hatása hozhat még meglepetéseket – akár még a most vártnál nagyobb árcsökkenést is. Emiatt is tartom megfontolandónak az új-termésre vonatkozó előre-eladásokat a termelők részéről, míg a vételi pozíciókban jelenleg nagyobb kockázatot látok.

A keddi délutáni hírekig azonban a piac most kivár és majd a tények alapján alakulhat ki a további hetek tendenciája.