A szeptember vége meglepetést hozott a terménypiacokon, mert az USDA lényegesen kisebb készletekről számolt be, mint ami a várt volt.

Az elmúlt napokban már a készletjelentés jegyében telt a kereskedés és ez erősítette az árakat. Ez azonban még nem lett volna elég az előző heti csökkenő tendencia folytatódásához, a fordulathoz az kellett, hogy az USA-ban a szeptember 30-ai készleteket a szójababnál és a kukoricánál is a várthoz képest jóval alacsonyabbra tették, a készletek a tavalyiakhoz képest 15-20% körül csökkentek. A szerdai jelentésben a búza készletekre vonatkozóan is alacsonyabb szám szerepel, a betakarítás utáni első érdemi helyzetjelentés szerint 8 %-kal kisebbek a készletek, mint egy éve voltak.

A chicagoi tőzsdén így tovább folytatódott a pénzügyi alapok vétele és minden terméknél több hónapos csúcsra ugrottak az árak. A szójababnál az egy héttel korábbi csúcsértékeket ismét elérte a jegyzés és ez több, mint éves árcsúcsot jelent.

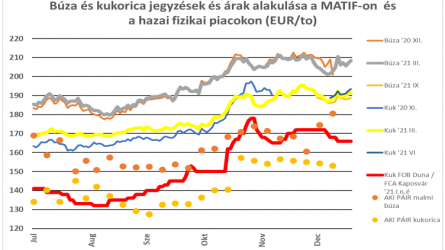

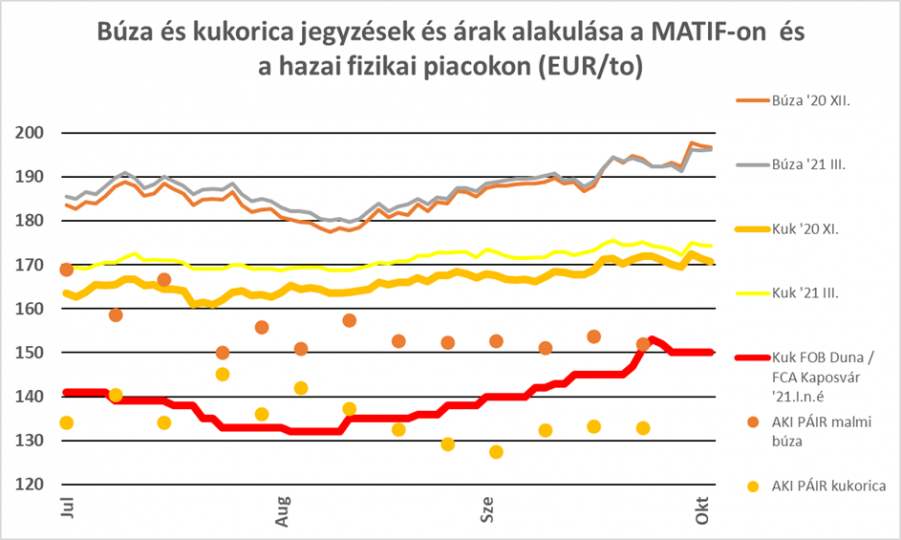

Az amerikai árakat követték az európai jegyzések is, bár sokkal kisebb mértékű volt az emelkedés és a párizsi tőzsdei jegyzések a búzánál 2-3, míg a kukoricánál 0,5-0,75 EUR/to-val zárták csak magasabban a hetet. A repce tudta leginkább megtartani a nyereséget és 5 EUR/to-val állt magasabb a jegyzés, mint egy héttel korábban.

A fundamentális tényezők közül a betakarítás a legfontosabb, a nyugat-európai aratás ellenére is a csúcsárak közelében maradtak a jegyzések, a nagyobb kínálat ellenére. A következő napokban a Franciaországban is várt csapadékosabb idő hátráltathatja a kukorica aratását és ez változatlanul támaszt adhat a jegyzéseknek.

A terménypiacokon az USDA adatai megerősítették azt a várakozást, hogy elmozdulhatnak az árak a mélypontokról és a következő hetekben a COVID vírus és a bizonytalan gazdasági helyzet mellett is az alapanyagok ára stabilizálódni tud. Ezt a várakozást erősítik azok a hírek is, melyek a kereslet növekedését vetítik előre – természetesen megint Kína az egyik szereplője a híreknek, az ottani korábbi igényeknél nagyobb kukorica és szója-igényre lehet számítani. A növényi olajok piacán is a kereslet növekedése várható, miközben az európai repcevetésterület csökkenése mellett az ukrán területek is csökkeni fognak. Ez utóbbira vonatkozóan jelent meg egy előrejelzés, ami alapján a vetésterület 620ezer hektár körül lesz csak, ami alig 1,5 millió tonnás kibocsájtást tesz csak lehetővé, ismételten kb. 1 millió tonnával csökkentve a termést, miközben 2019-ben még 3,5 millió tonnás volt a termés.

Az észak-nyugat európai piacokon a fizikai áruforgalomban is 2-3 EUR/to-s erősödés volt tapasztalható, míg a déli régiókban a jobb termés miatt csak mérsékeltebb volt az áremelkedés. A fekete-tengeri, idén jellemzően ukrán kukorica ára 10 nappal ezelőtti csúcsértékét a szerdai rally után ismételten megközelítette, de csak egy napig tartott ez, pénteken már csökkentek az árak. A piacok elfogadták, hogy a belső forgalom erősödése várható, a francia jegyzéseknek ez is támaszt jelent és ez a többi termékre is hatással van.

A hazai forgalomnál az elcsendesett olajosmag-kereskedelem a napraforgómag árának csökkenését eredményezte, a kukorica betakarításának megindulása várhatóan itt is az árak módosulását fogják hozni. Az irány kérdéses, mert a Forint árfolyamának alakulása meglepetést hozhat. A piacok jellemzően EURO-ban árazzák a kukoricát és és az EURO árfolyamának 1 HUF/EUR elmozdulása 150 – 160 Ft/to-s árváltozást hozhat és mint az elmúlt hetekben tapasztalhattuk 4-6 HUF/EUR változás is bekövetkezett. A keresletet továbbra is a végfelhasználói igények határozzák meg és a kukoricakészletek feltöltése még nem történhetett meg. Figyelemre méltó, hogy a német piaci jegyzések erősödése mellett a másik nagy piacunkon, Olaszországban csak mérsékeltebben emelkedtek az árak, sőt a nagy volument megmozgató vasúti szállításokra vonatkozó vételi árindikációk nem változtak.

Az elmúlt napok eseményei továbbra is a tartott árakat valószínűsítik, sőt egyes igények áremelkedést is hozhatnak, de ezek valószínűleg ezek inkább helyi jelentőségűek lesznek, semmint átfogó áremelkedést hoznának.