A 3. héten látszólag alapvető változás jött, pedig csak egy tényező mozgatta a piacokat és ez a sokat emlegetett spekuláció.

Sajnos, itthon a spekulációnak negatív felhangja van, pedig nélküle megállna az élet. A nem rossz szándékú spekuláció vagy előre gondolkozás támogatja a kereskedelmi folyamatokat, elősegíti a kereslet-kínálat alakulását. Ennek lehettünk tanúi az elmúlt napokban is, amikor keddről szerdára a pénzügyi alapok és egyéb nem fundamentális alapon kereskedők úgy látták, elég volt a vásárlásokból és eladásokba kezdtek.

Mondhatnánk, ennek egyik oka az új amerikai elnök beiktatása volt és részben ez igaz is, a tisztán a változásokon alapuló kereskedés egy új helyzetben inkább csökkenti kitettségét és főleg a nyereséges pozícióit lezárja. Ennek jelentősége különösen hangsúlyos, ha olyan technikainak nevezett tényezők is elősegítik ezt, mint például egy „chart-analízis”, ahol egyes indikátorok már a piac „túl vett” jellegére utalnak, és ha egy folyamat elindul, úgy az legalább néhány napig akár „önfenntartóvá” is válhat.

A múlt héten elkezdődött Dél-Amerikában a betakarítás és az első eredmények inkább kedvezőek voltak. Ennek következménye volt, hogy az elmúlt hetek politikai helyzete is valamelyest kezd normalizálódni és csökkentek a sztrájkok által okozott szállítási gondok, főleg a hét vége felé.

Másik oldalról egyre egyértelműbbek az orosz export mennyiségének felső behatárolására tett intézkedések, a március 1-jétől illetve 15-étől életbe lépő exportvámok (búza 50 EUR/to, kukorica 20 EUR/to és árpa 10 EUR/to március 15-től június végéig) áremelkedést eredményeztek. A héten másik oldalról megállapodás született a 17,5 millió tonnás mennyiségi plafonról, de ezt többen is elméleti számnak tartják, mert szabályozás nélkül sem volt valószínű az export ilyen volumene.

A múlt héten az időjárás is kedvezőre fordult és a földek kaptak csapadékot, és mivel ez hóval érkezett, ez már a következő szezonra is kihatással van – az eddigi száraz ősz-tél most véget ért, és a talajok vízpótlása kedvezőbb feltételeket biztosít. Az új szezonra így emelkedtek a búzatermés várakozások, a világelső búza exportőr Oroszországban 2021-ben, ha egyelőre nem is rekord, de minden eddigi termés 2.-3. helyezettje jöhet – közel 78 millió tonnával. Ennek azért is van jelentősége, mert az export-szabályozás elvben az új szezonra is meghosszabbítható, ami a 2021/22-es szezon áralakulását befolyásolhatja majd.

Európában a jegyzésekre ezeken túl a globális kínálat javulása és az is hathatott, hogy a keresleti oldalon a következő hetekben várható egy kis szünet. Az utóbbi kínai vételek az USA-ból már a 2021-es termésre is megkezdődtek, és ez jel lehet arra nézve, hogy az USA-beli tőzsdei árak fundamentális okok miatt is enyhülhetnek. Kína szójabab és kukorica, de még búza vételeit is átteheti az új dél-amerikai termésre és ennek Európára is hatása lesz. A Fekete-tengeri központú beárazások mennyisége csökkenhet és így az európai kukoricaimport, illetve a búzaexport árszintek is mérséklődhetnek.

A párizsi tőzsdei jegyzések emiatt csökkentek és bár még mindig magasabban zártuk a hetet, mint egy héttel korábban, a trend megfordul(hatot)t.

A fordulat egy másik kiváltója, hogy továbbra sincs egyiptomi búzavételi tender és a legutóbbi török vételi tenderen is kiírt 400 ezer tonnából csak 60 ezer to-t igazoltak vissza valószínűleg azért, mert ez 7-12 USD/to-val olcsóbb, mint a többi. A korábbi török vételek árához képest is 10-15 USD/to-val alacsonyabb és üzenetértékű, hogy a FOB Fekete-tengeri kikötő, vagyis az indulási kikötőben elérhető 300 USD/to-s árat a nagy vevők nem szeretnék elfogadni. A fuvarköltségek 17 USD/to körül vannak és az eredmény alapján a mostani árakban egyes eladók legalább ilyen mértélű csökkenést várnak, vagyis a FOB Odessza árak akár 280 USD/to-ra is visszaeshetnek – ami egyébként a két héttel ezelőtt USDA becsléskor volt.

Ezen folyamatok hatása Európán belül is érvényesülni fog, véleményem szerint elsősorban amiatt, mert továbbra is búza exportőr az EU27+UK és a becsült 27,5 millió tonnás exportálható árualapból eddig 13,9 millió tonnára adtak ki engedélyt. Időarányosan kb. a felénél vagyunk, de jellemzően a május-júniusi időszak már nem az intenzív exportról szokott szólni és ez is nyomást gyakorolhat a párizsi jegyzésekre is.

A fizikai piac árait tükröző táblázatunkhoz hozzá kell tenni, hogy a változások mértéke az elöző hét péntekhez viszonyul és nem a heti csúcsértékekhez – azoknál jó 10-12 EUR/to-val estek a jegyzések. Az olasz vagy a német piaci jegyzések is még a hét első felének árait tükrözik, mert az ottani tőzsdéken kedden-szerdán vannak jegyzések ezért erre a hétre már itt is csökkenést várok.

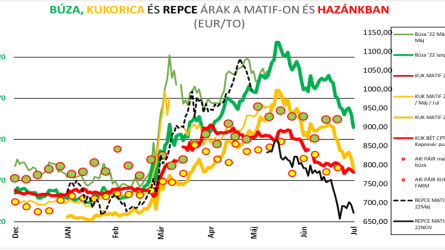

A hazai helyzetben is közel lehetünk a fordulathoz, s bár van még extra magas áron is fizikai kereslet, érezhető csökkenés következett be e héten hétfőn. A folyamatosan piacon lévő vevők – akár kereskedők, akár felhasználók – amilyen hirtelen előjöttek az USDA becslés után, most ugyanolyan gyorsan el is tűnhetnek, illetve már el is tűntek. Az egyik jellemző jegyzés a kukoricára a ’FOB Duna’ ár, ami nem mindig tényleges fizikai forgalmat takar, de jól mutatja a tendenciákat és ez nem tudott 200,-EUR/to = 71.500,-Ft/to fölött stabilizálódni, visszatért a 195,-EUR/to közelébe és nem lennék meglepve, ha rövidesen 190,-EUR/to vagyis 67.500,- Ft/to alá csökkenne.

A búza árak is ostromolják a 75.000,- – 77.500,-Ft/to-s árszinteket, továbbra sem jöttek piacra azok, akik a 80.000,-Ft/to-s eladói árakat várják, és nem kizárt, hogy az ország egyes részein igazuk is lesz, de az exportpiacok nem fogják ezt támogatni – szerintem.

A piacon a szárnyalás a napraforgónál tovább tart, erősen megközelítette már a 200.000,-Ft/to-s – ha jól tudom – történelmi csúcs árat. A helyzetre jellemző, hogy már az új termésre is megkezdődtek a vételek és ott sem a megszokott árakról, hanem a 140.000,- – 150.000,-Ft/to-s árakról hallani.

A másik új termésű áru, amit elkezdtek a piaci szereplők beárazni, a búza. Úgy látszik a vételi oldalon állók a MATIF -25 EUR/to-s árat célozták be – a szeptemberi jegyzés (195,-EUR/to) alapján a 170,-EUR/to-s ár jönne ki. Úgy gondolom, ez a termelőknek kedvező ár lehet, az elmúlt 5 évből háromszor volt a MATIF szeptemberi jegyzése 160,-EUR/to körül volt, a mostani helyzetben a 180,-EUR/to-s szintet várom inkább.

A piacok továbbra is nagyon érzékenyek az időjárási helyzetre, ami ilyenkor jellemző és az elmúlt napok alapján azt várom, hogy inkább a kedvezőbb fordulat várható – a dél-amerikai és az orosz időjárás előrejelzést figyelem most leginkább …