Október első hetében tovább emelkedtek a gabona és az olajosmagvak jegyzései, kivéve a szójababét.

Az általános erősödésnek komoly támaszt jelentett, hogy a földgáz ára drasztikusan emelkedett tovább és csak az orosz bejelentés tudta ezt megállítani. A földgáz mellett a kőolaj is ára is tovább erősödött, legutóbb 2018 szeptember végén, október elején volt 80 USD/hordó fölött. Egy évvel ezelőtt még 40 USD/hordó körül volt a jegyzés (Brent tipusú olaj jegyzése). A földgáz árának emelkedéséről részletesen írt Fórián Zoltán az Erste Agrár Kompetencia Központtól ebben a cikkben: Gáz van, babám, melyben szintén látható: az elmúlt egy év alatt megtöbbszöröződött a jegyzés.

Ezek a folyamatok nem csak egy-egy termékkörre vonatkoznak, hanem ahogy az elmúlt hetekben már többször érvényesült, most olyan általános áremelkedés következett be, ami mögött egy általános és szinte minden termékre és terményre érvényes folyamat indult el. E mögött a Covid miatti leállást követő újraindulás az egyik mozgatórugó, míg egy másik, a háttérben szerepet játszó tényező lehet a gazdaságpolitika. Ennek egyik felszínen lévő megjelenése az orosz gabonaexportra kivetett lefölözés vagy exportvám, amit most már egy mennyiségi korlátozás is befolyásolhat. Ez még nem eldöntött tény, de benne van a lehetőségek között, hogy az oroszországi infláció megfékezése érdekében nem csak a pénzügyi korlátok, de konkrét volumenhatárokat is bevezetnek.

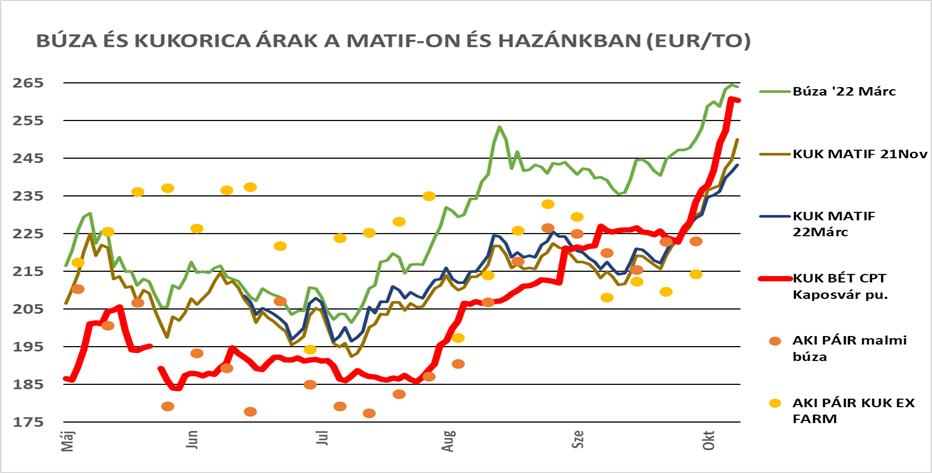

Az elmúlt hét egyik fontos üzenete volt, hogy Egyiptom vételi tenderén a román és az orosz búzáért 7 USD/to-val fizetett többet, mint legutóbb. Ez az árszint a fuvarozási költségek emelkedésének eredményeként rekordszintű, 350 USD/to-s árat eredményezett. A mostani árszint novemberi szállításra szól és ez volt az a tényező, ami a további, a fizikai piacon is érvényesülő áremelkedést eredményezett. Egyiptom, mint a világ egyik legnagyobb vevője, illetve a Fekete-tengeri eladási ajánlatok, mint a világ egyik legnagyobb eladójának árszintje, meghatározza a következő hetek, hónapok áralakulását is. A FOB Fekete-tengeri árak első lépcsőfoka a 300,- USD/to volt, ami körül mozgott az ár szeptember eleje óta és ez változott most meg. A 12,5 %-os fehérjetartalmú búza árszintje a múlt héten megugrott 7,5 USD/to-val és most ez lett az új irányadó árszint.

A többi termény közül az olajosnövények piacán volt mértékadó változás, amikor a maláj pálmaolaj jegyzése az augusztus eleje óta jellemző 1100,-USD/to szintről a héten 1200,-USD/to-ra emelkedett. Ezzel egyidejűleg a kanadai repcemag exporthiánya és az európai piaci immár igazolt keresleti többlete miatt az egész növényolaj komplexum erősödni tudott. Ez alól az amerikai szójabab jegyzése volt a kivétel, ennek azonban hátterében az USA belső kereslet-kínálati helyzetének alakulása áll, amit a chicagoi jegyzések tükröznek.

A minket közvetlenük érintő piacok áralakulását egyértelműen a +10 – +20 EUR/to-s erősödések jellemzik, amint az táblázatunkban is látható. Piacaink közül az olasz piacot is ki kell emelnünk, hiszen most volt ez első olyan hét, amikor az ottani tőzsdei jegyzésekben is határozottabban érvényesültek az EU-n belüli piaci helyzet fejleményei és a búza jegyzések mintegy 25-30 EUR/to-val (!) emelkedtek. A kukorica piacán is fontos fejlemény, hogy az olasz import jelentős részét kivető magyar export erősen korlátozott lesz, és úgy vélem, az áremelkedésnek ez is lehet az egyik oka. Ennek mértéke 6-8 EUR/to, de ez már azt is jelentheti, hogy az olasz piac is megfizeti az itthon kialakult 250-260 EUR/to-s árszintet. Mindez igazolja azt a vélekedést, hogy a belföldi felhasználók az export esetében elérhető árak fölötti árakat kell, hogy kínáljanak a termelőknek.

Az áralakulást követő diagrammon ezért sem meglepő, hogy a határidős tőzsdei ár (piros vonallal jelölve) magasabb, mint az európai piaci árat mutató MATIF jegyzése novemberre vagy akár jövő márciusra.

Ennek az oka egyértelműen az eddigi betakarítási eredmények alakulása. Még a hivatalos eredmények alapján is az eddigi kukorica átlaghozam 5,32 to/ha, ami azokban a megyékben, ahol már 30-40 %-os betakarítottságot jeleztek a tavalyihoz képest 40-45 %-os csökkenést jelent. Az eddigi visszajelzések alapján az eddigi eredmények várhatóan nem fognak javulni, nem lesz érdemi exporttöbblet, nem lesz érdemi árualap, amit értékesíteni lehetne. Ezt igazolják azok a piaci hírek is, ami miatt továbbra is azt várom, hogy a következő hetekben magasak maradnak a belföldi kukorica árak.

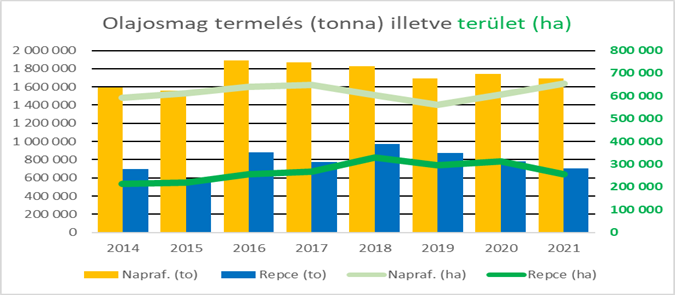

Az olajosmagvaknál a napraforgó betakarítása és várható termése még mindig kérdéses, az eddig eredmény, ami 85 %-os betakarítottságot mutat, a tavalyi termésnél alacsonyabb össztermést vetít előre. A repce eredményét már látjuk, a napraforgó eddigi eredménye alapján erősödik az a véleményem, hogy a kb. 300-350 ezer tonnás export azt is eredményezheti, hogy az importárak jelenthetik a belföldi árak tetejét – természetesen csak elméletileg, hiszen azért a feldolgozók profik és mindent el fognak követni, hogy ez alatt tartsák az itthoni árakat. A legutóbbi fejlemények azt mutatják, az itthoni árak követik ezt a trendet és a múlt heti ugrás nem érvényesült az itthoni tőzsdei jegyzésnél, de szerintem továbbra sem fog esni a napraforgómag ára.

Az eddigi eredményeket mutatja ábránk is, ami jelzi a csökkenést és így az okot is, amiatt az áremelkedés nem zárható ki:

Mindent egybevetve az itthoni eddigi eredmények alapján a kínálat korlátozott marad és a megtermelt termények kínálatának termelői visszatartása illetve tárolása továbbra is erős támaszt ad az áraknak és ez az egész szezonra ki fog hatni. Ennek következménye, hogy az élelmiszerárak emelkedése is be kell, hogy következzen, mert egyébként a következő szezon előkészítése, az input-anyagok vétele is csökkenhet. Egyelőre nem ez a helyzet, készüljünk arra, hogy folyamatos értékesítésre kerül majd sor, tartottan magas árak mellett.