Március első napjai inkább az árak csökkenését hozták, kételyekkel a jövőt illetően.

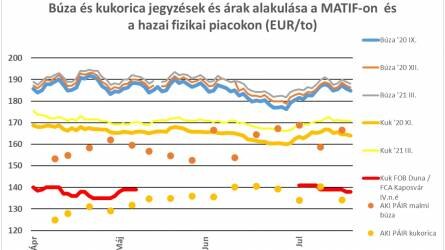

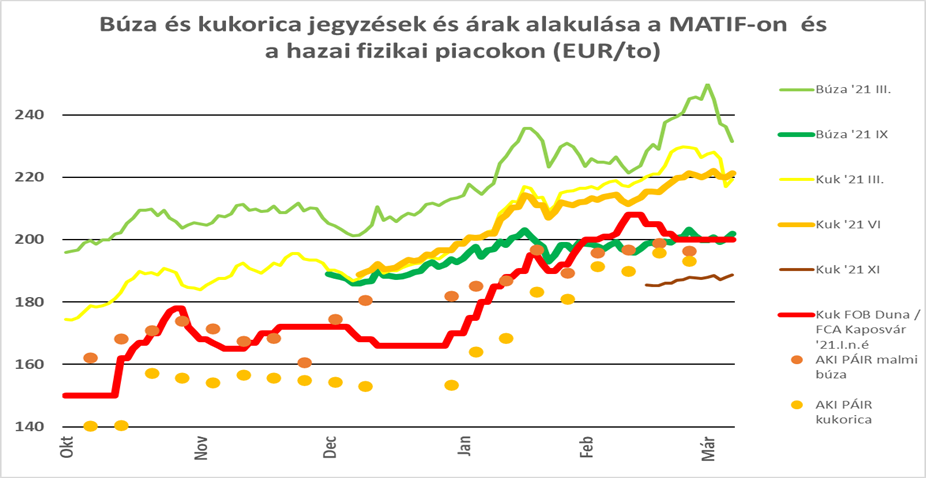

Az egyik legaktívabb szállítási hónap a határidős tőzsdéken a márciusi határidő, és ez tükröződött is a héten az árak mozgásában. A tőzsdéken jellemzően a határidős szállításra szóló jegyzéseknél nem jellemző, hogy ténylegesen is az áru szállítására kerüljön sor, a legtöbb esetben pénzügyi elszámolással zárulnak a vételi és az eladási pozíciók is. Most is ennek lehettünk tanúi, a párizsi tőzsdén is jól láthatóan estek a márciusi határidős jegyzések. Ezt mutatják az áralakulást feltüntető grafikonunk is:

A grafikon másik figyelemre méltó adata, hogy az új termésre szóló jegyzések lényegesen alacsonyabbak, mint a még 2020-as termésre érvényes árak. Ez jelzi, hogy a 2021-es szezonra vonatkozó várakozások az árakat illetően a búza és a kukorica esetében továbbra is 30 EUR/to körüli csökkenésben bíznak.

Addig azonban még Dél-Amerika felé fordul a figyelem, a brazíliai szójabab árak tovább emelkedtek februárban – igaz már „csak” 20 USD/to-val, ami a januári csúcsot követő csökkenéshez képest azonban mintegy 40 USD/to, az ár azonban tavaly augusztusban még 200 (!) USD/to-val volt alacsonyabb. A mostani erősödés oka a most érkezett nagy csapadék, az elmúlt héten lehullott 80-120 mm eső, ami a szója betakarítását komolyan hátráltatta, egyes területeken 30 % körül van csak a betakarítás, a korábbi 60 %-kal szemben. Ez majd már a kukorica árára is hatással lehet, mert az ú.n. másodvetésből származó mennyiség meghatározó a világpiacon a május-augusztusi időszak ellátásában és ennek csökkenése következhet be.

A másik dél-amerikai ország, Argentína helyzete pont az ellenkezője, ott a szárazság és a szokásosnál 2-5 fokkal magasabb hőmérséklet okozhat gondot – a rövidesen betakarításra érett búza, szója és kukorica terméseredményei lehetnek alacsonyabbak az eddig vártnál.

A várakozások középpontjába a következő napokban az USA-beli készlet kerül, a keddi becslés a várakozások szerint igazolhatják, hogy a kukorica készletek alacsonyabbak lesznek a szezon végén, mint amit eddig jeleztek. A következmény az árak további emelkedése lehet, bár a piac már nagyobbrészt ezt már beárazhatta.

Az új termésre egyre több előrejelzés érkezik, a legutóbbi Ukrajnából jött, ahol a hivatalos becslés búzából 29,5 millió tonnás termést jelez, ami 17,5 %-os emelkedést jelentene. Árpából is 15 %-kal többre, 9,2 millió tonnára számítanak, míg repcéből a 2020-as termés szintje valószínű. Ezek a növekedések részben a vetésterületek bővülésének eredménye, ami a tavaszi vetésterületekre negatív hatással lehet és ez tartósíthatja a napraforgó és kisebb mértékben a kukorica magas árszintjét. E két terméknél is a termést jobbra várják, mert a tavalyi eredményeket a száraz időjárás nagyban befolyásolta, de szerintem már csak a kisebb terület önmagában is támaszt adhat az áraknak.

A mostani árak (lásd táblázatunkat) a növényi olajoknál 10-15 éves csúcsárakon vannak és egy „váratlan” nagyon kedvező és meglepő hír, ami normál esetben az árakat letörhetné nem valószínű és emiatt tartósan magas árak maradhatnak. Ez az olajosmagvak árát továbbra is magas szintre tolja és most ismételten emelkedik a kőolaj ára is, így folyamatosan emelkedhet a bioüzemanyagok iránti kereslet is.

A hazai kereskedelem kicsit elcsendesült, az új termésre keresi már a piac az árakat, kezdenek körvonalazódni az új szintek. Az ó-termés árai változatlanok, a kukorica ára a nyári hónapokra kissé csökkent az export érdeklődések alapján.

Március elején szokásos rend szerint folyik most az élet itthon -mármint ami a terménykereskedelmet illeti- úgy várom, hogy a hónap vége felé már jobban látható lesz a vetések állapota és a tavaszi munkák beindulása is. A mostani magas árszintek az input költségek emelkedése mellett is talán lehetőséget adnak a nagyobb ráfordításokra a tápanyag-visszapótlás és a növényvédelem terén is.