A pénteki nap gyakorlatilag május utolsó kereskedési napja volt a hétfői ünnepnap miatt, a kereskedők zárták pozícióikat és ebben a vezető szerepet ismételten a pénzügyi alapok játszották Chicagóban.

A 10 nappal korábbi csúcsértékekről folyamatosan csökkentek a jegyzések, a korábbi magasabb árú vételeket adták el a piaci szereplők és ez az eladási hullám éreztette hatását minden piacon. A hétvége és gyakorlatilag a keddi, a hónap utolsó napja előtt ezek az eladások véget értek és egy napra megint inkább a vételek kerültek fölénybe. Továbbra is meghatározó az ukrajnai helyzet, a héten több hír is megjelent, amelyek jelzik, a háttérben komoly egyezkedés folyik a hogyan továbbról.

Kevésbé kapott figyelmet, de az elmúlt hetekben csendben megjelent az információ, miszerint Egyiptom továbbra is igényt tart azokra a búza tételekre, amelyeket még az invázió előtt kötöttek le ukrajnai származású árukra és ami 300 ezer tonnát tesz ki. Érdekes fejlemény ez és úgy vélem, ez nem az ukrán eladókra gyakorolt nyomás, hanem az orosz származású búza értékesítésére is hatással bíró üzenet is lehet.

Pénteken az orosz hírügynökség közölte, hogy az eddigi becslésekhez képest szerintük 4 millió tonnával nagyobb lehet az orosz export-potenciál és elérheti a 40 millió tonnát. Az orosz belső előrejelzés szerint a 2022/23-as búza termés 86 millió tonnát is elérhet, ami 2,3 millió tonnával nagyobb, mint a tavalyi volt.

Az Ukrajnában tárolt, mintegy 20 millió tonna -főként kukorica- készlet piacra jutása is érdeke mindenkinek, főleg Kína számára lehet ez fontos, mert az elmúlt években az ukrán kukorica export mintegy 30-40 %-a ment Kínába. Az invázió előtt az ukrán búza export nagyja lezajlott, az elmúlt évekhez hasonlóan az augusztus-decemberi időszakban jellemző 3-4 millió tonnás havi búza export a szezon második felében jellemzően 1 milliót tonnára csökkent havonta és a nagyobb volument februártól a kukorica tette ki. Ezért is lehet közel 15-17 millió tonna kukorica még a raktárakban és lényegesen kevesebb, 3-5 millió tonna búza mindösszesen.

Nem tartom kizártnak, hogy az orosz bejelentés az ukrán gabona-export valamilyen módon történő kiengedéséről a Fekete-tengerre és ezek az elmaradt szállítások akár össze is függhetnek. Kína is és Egyiptom is tárgyalhat Oroszországgal arról, hogy meg kell oldani a helyzetet. Az ukrán tavaszi munkák ugyan alig kétharmadát érik csak el a tavalyiaknak, az őszi vetésekre nem vagy csak alig jutott tavasszal tápanyag- és növényvédelmi utánpótlás, de az ukrán hatóságok szerint nem állt le a termelés és az időjárás is kedvező volt. Ezek mind azt üzenik, lesz 2022-as termésből is exportálható és exportálandó többlet.

A másik fontos bejelentés a héten Indiából érkezett, ugyanis a két héttel ezelőtti teljes búza export tilalom mégsem jelent teljes zárlatot -vannak kivételek és engedélyek, mely keretében millió tonnás exportot engedélyeztek.

Mindezek a fejlemények talán némi pozitív elmozdulást hozhatnak és a következő szezonra mégsem alakul ki újabb humanitárius válság Afrikában.

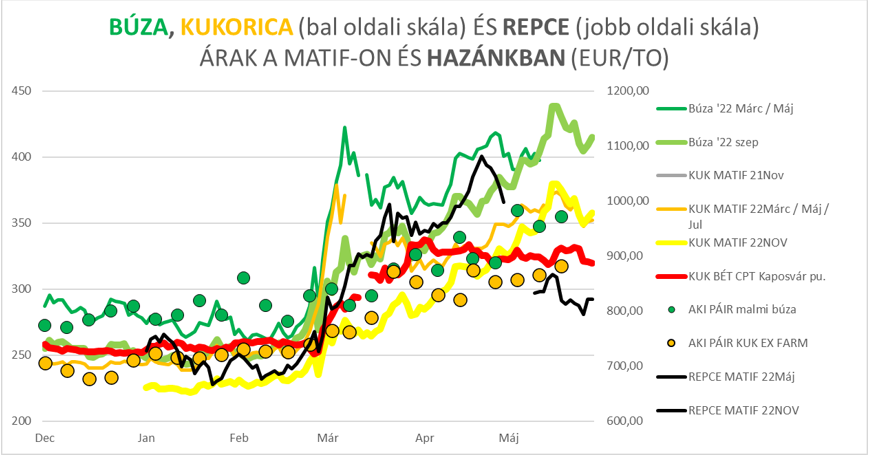

A jegyzések alakulását mutatja diagrammunk is:

A hazai piacon folytatódott a búza árának emelkedése – a fizikai, azonnali piacon az árak meghaladják a 140.000,-Ft/to értéket az érdemi, 500-1000 tonnás mennyiségekre. Az új termésre is kijöttek cégek 150.000,-Ft/to-s árakkal, ami az exportkötések alapján jött ki. A MATIF-os árak szárnyalása és a forint gyengülése tette lehetővé, hogy a cégek ezt az árat megfizethessék -amint az táblázatunk is mutatja. A MATIF jegyzésének csökkenése ezt a lehetőséget gyorsan múlttá teheti, a szeptemberi jegyzéshez képest a decemberi jegyzés 7 EUR/to-val, kb. 2.700,-Ft/to-val volt alacsonyabb és a MATIF-hoz képest az ajánlott ár is csökkent. Összességében ez az ár most már vagonba rakva vagy uszályba rakva lehet érvényes, ami legalább 5.000,-Ft/to-s költséggel jár a termelői telephelyi árhoz képest.

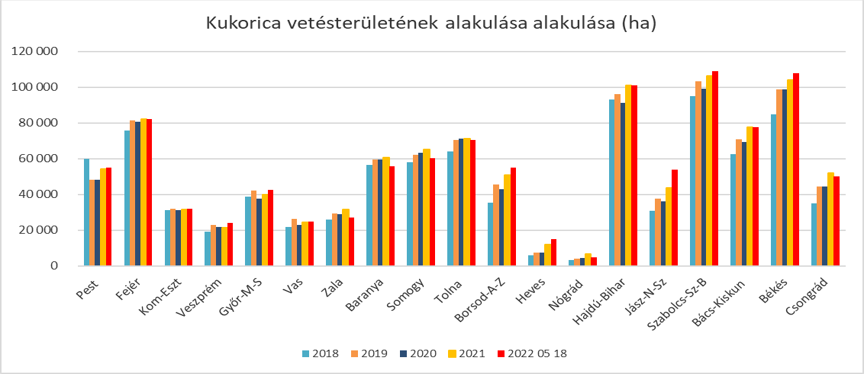

A búza mellett az ó-kukorica is erősödött az elmúlt két hétben, de most már azt látni, elfogyott a vevők érdeklődése és a következő napok ebben is hozhatnak változást. A helyzetet tovább árnyalja, hogy a tavaszi termésbecslések alapján a kukorica hazai vetésterület emelkedett és akárcsak egy átlagos termés mellett is jelentős exportra lehet számítani. A területnövekedés Kelet-Magyarországon jelentkezik – feltehetően nem függetlenül attól, hogy az egyik nagy feldolgozó üzemünk folyamatos piacot jelent a termelőknek.

A Gabonaszövetségen keresztül közölt adatok alapján az elmúlt évek és az idei megyei vetésterületek az alábbiak szerint alakultak:

A másik érdekes fejlemény, hogy a napraforgó vetésterülete is nagyobb lett és ezzel a belföldi ellátás biztonságos és lehetővé teszi, hogy az európai piacokról kieső ukrán növényolaj pótlása részben hazai termelésből történjen meg.

Mindezekre veszélyt jelent a szárazság, a jelentések alapján a talajok felső 0-50 cm-es rétegében 50-80 mm-nyi nedvesség hiányzik és a mélyebb rétegekből sem lehet ezt pótolni, ott is hiányzik 30-40%-nyi víz.

Összességében a szárazság egész Európában gondot jelent és ez támaszt jelenthet az áraknak, de a következő 10-14 nap csapadékosabb időjárása segíthet még. A politikai egyeztetések legkisebb sikere szintén gyengülést hozhat.