Nem segített az árakat megtámasztani az USDA becslése 2019/20-ra, a most első ízben közzétett adatok a további árubőséget vetítik előre. Továbbra is az árcsökkenést eredményező tényezők vannak többségben a piacokon és a várakozások is ezt támasztják alá.

A fontosabb új vagy megerősített információk közül számunkra a legérdekesebb, hogy az EU28-as idei búzatermését immár minden becslés 150 millió tonna fölé várja – szemben a tavalyi 137 millió tonnával. Ez valamelyest elmarad a 2017. évi terméstől, de mint elemzők rámutattak, jók a kilátások és az USDA már 153 millió tonnás termést vár, és a várható exportvolument is 3 millió tonnával nagyobbra várja, mint a 2018/19-es szezon értéke, a 24 millió tonnára várnak. Ezt azonban nem tartom valószínűnek, mivel ehhez még igen jelentős mennyiséget kellene kivinni a hátralévő két hónapban, ugyanis a május 5-éig kiadott exportengedélyek 17 millió tonnáról szólnak.

Az orosz és ukrán termést 77 illetve 29 millió tonnára becsülik és ez a 2019. évi adatokhoz képest 6 illetve 4 millió tonnával több. Ez azt is jelenti, hogy a 2018/19-es szezonhoz képest az exportálható többlet is nagyobb lesz – a várt orosz kivitel júniusig 37 az ukrán 16,5 millió tonna lehet és ezzel szemben a következő szezonra 36 illetve 19 (!) millió tonna kivitele került a becslésbe.

Ezek a minket elsődlegesen érintő adatok és ezek közül is az ukrán növekményt azért tartom figyelemreméltónak, mert azt a minőséget keresik a dél-európai vevők is és ez versenyt eredményezhet számunkra is.

A kukorica esetében sok még a bizonytalanság az USA-t ért rendkívül csapadékos időjárás miatt. Elemzések alapján több millió acre területen még nem tudták elvetni a kukoricát, és a jelenleg várt 92,8 millió acre = 37,6 millió hektár területtel szemben ez a kiesés millió hektárt is jelenthet.

Az USA-beli árak és az európai piacok jegyzései e hét elején nem is ezen, fundamentális okok miatt erősödtek, hanem a pénzügyi alapok tevékenysége következményeként. Most, hogy megjelentek a friss adatok, van mihez viszonyítani és ez a spekulációs tőke a korábbi eladási pozíciók lezárásával realizálta az eddigi eredményeket és ezt a tőzsde lehetőségei alapján vételekkel tette meg.

Ez eredményezte valamennyi terméknél, hogy a hétfői mélypontról a jegyzések el tudtak mozdulni kicsit felfelé, kérdésesnek tartom azonban, hogy ez meddig fog tartani.

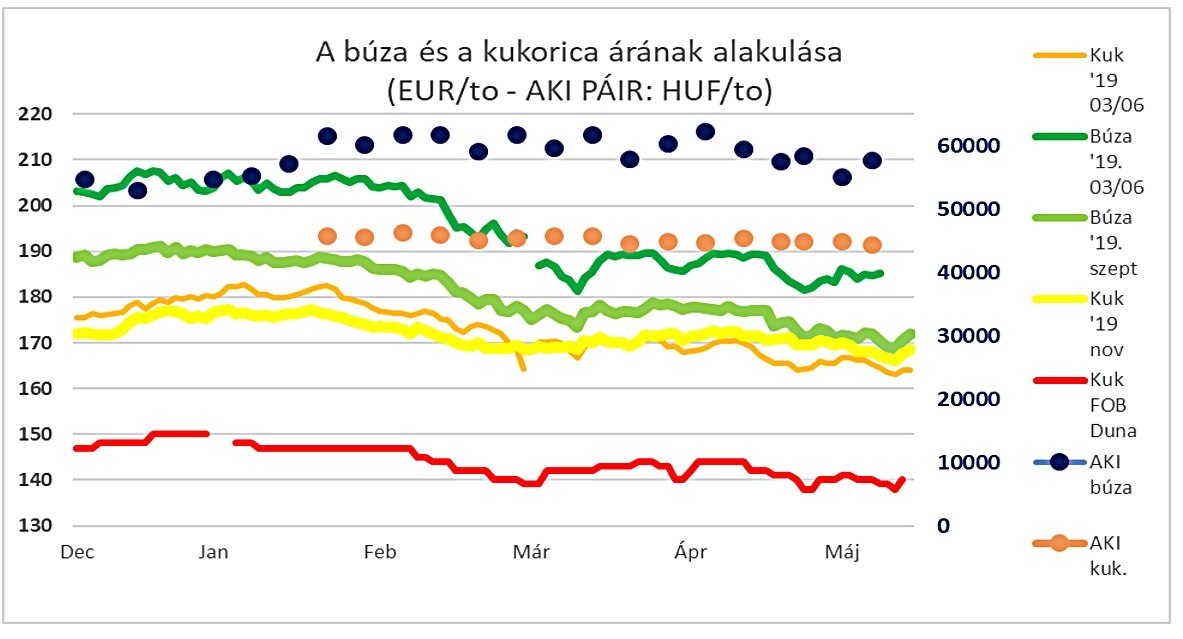

Hazai piaci árakról nem igazán lehet beszámolni – alig van értékelhető forgalom, minden „leült”. Az ótermés és az új termés közötti ajánlati szintű árkülönbség nehezen számolható, mert a termés körüli bizonytalanság még mindig sok helyen kiugróan nagy. Én azt várom, átlagos terméssel lehet számolnunk, az elmúlt két hét csapadéka meghozta a szükséges nedvességet a talajokba, a hét végétől várt 20-25 fokos meleg a fejlődést is beindíthatja. Ha ez esővel együtt jön, az felvethet növényvédelmi problémákat, de remélem ezekre kellően fel tudunk készülni.