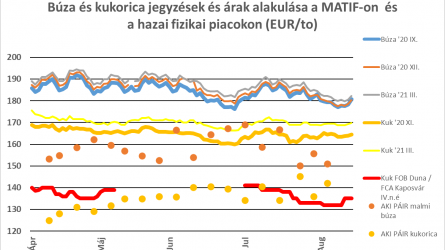

A szeptember 21-ével kezdődő héten mintha kifáradtak volna a piacok és a korábbi lendületes áremelkedést csökkenés váltotta fel.

A heti események fő mozgatórugója a COVID-19 várható második hulláma miatti kereskedői félelem, az ennek következtében kialakult árcsökkenés a növényi olajok piacán és nem utolsó sorban a betakarítás miatti szokásos tartózkodó magatartás a vételi oldalon.

A helyzetre rásegített a pénzügyi befektetők kimagaslóan nagy vételi pozíciója is, míg a fizikai áruval kereskedők inkább eladói oldalon voltak eddig. Az, hogy mégis inkább az eladási hajlandóság vált meghatározóvá annak oka, hogy a pénzügyi alapok nyitott kötésállománya jóval nagyobb, mint a kereskedőké és a pénzügyi befektetők az eladási oldalon jelentek meg. Ennek következtében az USA-ban a kukorica ára mintegy 6 USD/to-val, a szójababé közel 15 USD/to-val csökkent. A búza ára is kb. 12 USD/to-val került lejjebb és ez már a betakarítás miatti készletnövekedés következménye is volt.

Pénteken megjelent egy hír, miszerint drasztikusan csökken várhatóan az USA szójabab és kukorica készlete szeptember végére – akár 50-60%-kal is -, de a hír lényege az volt, hogy ez a június végi értékhez képest van így és ez nem váratlan a szezon végén. A szójabab estében az egy évvel ezelőtti szeptember végi értékekhez képest is 35 %-os a csökkenés, ami nagy részben a tavalyi 20 %-kal kisebb termés miatt következett be. Ez azonban idén várhatóan visszatér a korábbi szintre és mivel a betakarítás beindult, így a készlet-jelentés várhatóan érdemben nem eredményez emelkedő árat a szójabab piacán. A jegyzéseknek ugyanakkor némi támaszt jelentett, hogy Kína csütörtökig folytatta vásárlásait és csak pénteken szakította meg ezt a sort.

A kukorica esetében a szezon végi készlet nagysága várhatóan hasonló lesz, mint az egy évvel ezelőtti volt, 57 millió tonna körül alakul majd. A termés várható nagyságát itt is a két évvel ezelőttihez hasonló szintre várják, ami a tavalyi 346 millió tonnánál 9-10 %-kal lehet nagyobb.

Az európai és az orosz-ukrán területeken a csapadék hiánya jelentette és jelenti a fő problémát, mert ami a betakarításnak most kedvez, az az őszi vetéseknek már hátrányos, az elvetett magvak csírázása késedelmet szenvedhet. Az elmúlt két hétben a szokásos csapadék 0-10 %-a esett csak és a következő napokban kulcskérdés lesz, hogy az előrejelzések szerinti 25-35 mm között csapadék megékezik-e vagy sem. A betakarítás előrehaladása viszont folyamatos és fordult a helyzet, most már az eladók keresik a vevőket. A vevők visszalépése az ukrán napraforgó esetében volt a leghatározottabb, ott a jegyzéseknél 30 – 40 USD/to-s csökkenés is bekövetkezett. Az áremelkedés a búza esetében is megtorpant, az augusztus óta bekövetkezett 30-40 USD/to-s erősödés nem folytatódott, sőt a hét végén már a korábbi eladási árak alatt is voltak ajánlatok.

Szokásos ártáblázatunk kissé torzítja a képet, mert EUR/tonnában adjuk meg az árakat és az EUR/USD árfolyam változása is befolyásolja az árakat. Az USD/to-ban jegyzett termékek árszintje mindössze 1-2 USD/to-val emelkedett a múlt héthez képest a hét végére, de ez a hét folyamán elért csúcsértékeknél már 1-3 USD/to-val alacsonyabb.

Összességében úgy látszik, az erősödés megállt, több jegyzésnél a hét legalább korrekciót hozott és mivel a jövő héten hó- és negyedév vége lesz ez hozhat nyereségrealizáló zárásokat, ami az említett nagy vételi pozíciók lezárásával járhat. Ez az eladások túlsúlyba kerülésével jár, ami árcsökkenést hozhat.

A hazai helyzetet nézve szerintem a napraforgó-rally kifulladt – biztos lesz még vevő, de a pánikszerű és agresszív vételi hullám leállni látszik. A csúcsértékek elérték, volt ahol meg is haladták a 140ezer Ft/to-s szintet. Ez számításaim szerint olyan érték, ami pl. az ukrán napraforgómag importjának megfelelő érték – feltételezve, hogy kb. 20 EUR/to fuvarköltség mellett fel tud hajózni a napraforgó a Dunán. Volt ilyen korábban is rendszeresen és nem lenne meglepő, ha megint ez történne meg. Majd meglátjuk az import statisztikákból 2-3 hónap múlva…

A többi terméknél is nyugodtabb hetet zártunk – egy kivételével. A búza ára nem tudott emelkedni, mert nincs vevő a 60.000,-Ft/to-s szinten, az árpa szintén elcsendesedett, a rozs ára már csökkent. A kivétel a kukorica, ahol új lehetőségek nyíltak meg és erre most többen is ráfordultak és megint az összehasonlítás adja a magyarázatot: az észak-nyugat-európai piacokon kialakult árak és az abból a térségből érkező szójadara által kínált logisztikai megoldások felvitték a kelet-magyarországi árakat. Nem meglepő ez, ha nézzük a német piaci jegyzéseket, hiszen a hamburgi import kukorica árak 7,5 EUR/to-val emelkedtek egy hét alatt.

Ezért tudott kialakulni az a helyzet, hogy a kelet- és a nyugat-magyarországi kukorica árak kiegyenlítődtek. Erre a belső kereslet is rásegített, a Duna közeli gyárak is elvégezték valószínűleg ezeket a számításokat és ők is emelték áraikat. A heti felső értékek 152-155 EUR/to között voltak beszállítva az üzemekbe illetve vagonba rakva a Dunántúlon és 150,-EUR/to körül is akár Kelet-Magyarországon. Ez a kereslet azonban nem végtelen és a hét végén már érződött a nagy tőzsdéken tapasztalt megtorpanás és péntekre sok korábbi vevő eltűnt.

Figyelmeztető ami történt a búzánál és most a napraforgónál is, a kukorica ára sem tudja kivonni magát a trendek alól és lehet, itt is gyors fordulat következik be, mondhatni hamar kipukkad a lufi, főként, ha erre a világpiaci folyamatok is rásegítenek és a forint gyengülése is megáll. Ez utóbbi sokat segített az elmúlt héten is, tonnánként több száz forintot hozva az eladóknak. Úgy látom, volt most egy átmeneti állapot az ó és az új termés között és ez segítette az elmúlt napokban az emelkedő trend kialakulását, de nem szabad figyelmen kívül hagyni, hogy a vevők kevesebben vannak és a sok eladó egymás alá tud kínálni …