A terménypiacokon sokat vártunk a pénteki USDA becsléstől, vártuk, lesznek majd olyan új információk, amelyek meghatározhatják a következő időszak áralakulását. Végül azonban nem sok alapvetően új adat jelent meg.

A jegyzéseknél az erősödés már csütörtökön elindult (Alacsony etanolkészlet: dráguló kukorica – Agrofórum Online (agroforum.hu) és a pénteki becslés ezt tovább erősítette. Az ok egyértelműen a készletek korábbiakhoz képest csökkenő nagysága és az a várakozás, hogy a 2021/22-es szezonban ez továbbra sem fog tudni helyreállni. Az új termésre létrejött első üzletek mindezek mellett is árcsökkenést hoztak, a legutóbbi fekete-tengeri búza árak az év elejei 300 USD/to körüli szintekről immár 250 USD/to alá csökkentek és az elemzések további csökkenést várnak.

Nem ez a helyzet az olajosmagvaknál és különösképen nem az európai repceáraknál. Az elmúlt hetek időjárása Dél-Amerikában nem alakult igazán kedvezően és így az új termésű, most betakarítás alatt lévő szójabab mennyiségét csak kisebb mértékben, 2 millió tonnával emelte meg az USDA, amihez a brazíliai források még hozzáteszik – szerintük ebben van optimizmus, ők nem vártak javuló terméseredményeket az egy hónappal ezelőtti állapothoz képest.

Ami számunkra igazán fontos most, az a nyugat-európai időjárás volt, mert ahogy itthon is, úgy Franciaországban és Németországban is az átlagoshoz képest 5-7 C fokkal elmaradtak a minimum hőmérsékletek az elmúlt heti reggeleken és ennek az őszi gabona és repce vetések mellett már a tavaszi vetésekre is káros hatása lehetett. A repcetermés 2020/21-es szezonban Európában 12,91 millió tonna volt, amihez 4,62 millió tonna import társult és a mostani várakozások alapján ennél nagyobb import-igény lesz, mert a termés 11,5-12 millió tonna közé csökkenhet. A felhasználás csökkenése nem valószínű, inkább azt várjuk, hogy a 2021/22-es szezonban már nem lesz utazási korlátozás és ez a bioüzemanyagok iránti igényt is újra élénkíteni fogja.

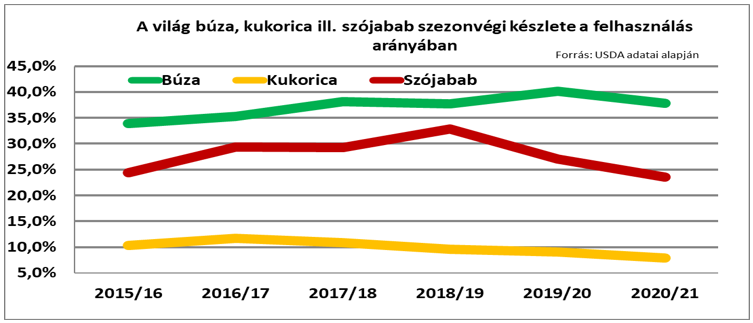

A gabonaféléknél még nem pesszimista kép – továbbra is a 3. (EU-n kívüli) országokba irányuló export fogja meghatározni a belső piacokat is. A mostani új termést is érintő tőzsdei áremelkedés egyelőre még az ó-termés erősödésének köszönhető és ez is csak a hét végén érvényesült. Az USDA becslés kapcsán elemzők meg is jegyezték – nem annyira a becslés vitte feljebb az USA-ban a jegyzéseket, sokkal inkább az ismét kedvezőtlenebbé vált időjárás áll a háttérben. A legfontosabb tényező az összes termény áralakulásánál továbbra is a készletszintek alakulása. A 2020/21-es szezon végéhez közeledve valamennyi terméknél a szabad készletek csökkenését láthatjuk és a következő szezon nagy kérdése, hogy az egyes országok készlet-feltöltése folytatódik-e vagy csökken-e a vételek intenzitása. Ábránkon is látható, immár a búzánál is csökken a készletek aránya a felhasználáshoz viszonyítva és az elmúlt években láthattuk, ez a csökkenő tendencia az áremelkedés irányába hat.

A fizikai piacokon is általános volt a jegyzések csökkenése és amint táblázatunkban is látható, szinte minden piacon a változást pirossal kellett jelöljük. Itt is felhívom tisztelt partnereink, olvasóim figyelmét, hogy a Budapesti Értéktőzsde áruszekciójában ismét van kereskedés, a táblázatban jeleztem is a kukorica és a napraforgómag jegyzését. A 2021/22-es szezon kilátásai szerintem most az eladóknak is érdekessé teheti a piacra-lépést, nagyon kellenének a termelők az eladói oldalra és ez elemzői véleményem, nem kereskedői.

A hazai helyzet is a nyugat-európaihoz hasonló volt, hideg volt, havazott is és az őszi vetések megindulása nehéz. A tavaszi vetéseknek is nagyon kellene a csapadék, remélhetőleg a héten érkezik valamennyi csapadék. Az egyik, mezőgazdasági időjárási előrejelzéssel foglalkozó honlap szerint 15-30 mm csapadék jöhet – nagyon reméljük, így lesz.

Érdekes lenne az is, ha itthon is lennének az USA-ban szokásoshoz hasonló vetés-terület becslések, talán majd EU-s szinten ezt is elérjük.

Addig is úgy várom, inkább a lassú árlemorzsolódásnak leszünk tanúi, hogy ez meddig tart, arra a nemzetközi árak alapján tudunk még csak következtetni. Az export-piaci árindikációk alapján számolt árak a búzánál és a kukoricánál csökkentek az új-termésre, egyedül a repce ára emelkedett. A budapesti tőzsdei jegyzés mutatja a napraforgóra az árelképzelést – 155.000,-Ft/to körül van, miközben az ó-termésre 200.000,-Ft/to-s árat is hallottunk. A mostani elképzelések alapján a búza és a kukorica 60.000,-Ft/to alá kerülhet, míg a két olajosmag a 150.000,-Ft/to-s szintek körül stabilizálódhat.