Februárt emelkedő árakkal zártuk, a terménypiacokon a jegyzéseket a nyers kőolaj árának emelkedése és a Dél-Amerikában folytatódó esőzések határozták meg. Emellett az olajosmagvak árának emelkedése adott támaszt a jegyzéseknek, amit folyamatosan erősített, hogy a maláj pálmaolaj jegyzése újra az egy hónappal ezelőtt beállított rekordárra kúszott fel.

A jegyzéseknél a távol-keleti Hold Újév ünnepi időszaka csendesebb időszakot hozott, ami főként a kínai vételek hiányában jelentkezett, de emellett a szója, napraforgó és legfőképpen a repce árának erősödése tartóssá vált. A kőolaj árának emelkedése önmagában is hozta a biodízel célra használt növényi olajok iránti kereslet növekedését. A jelenlegi szezonban folyamatosan figyelnünk kellett a dél-amerikai időjárási helyzetre is és a legutóbbi hetek esős időjárása hátráltatja a szójabab betakarítását, ami a kínálat csökkenésével jár.

A héten megjelent információk alapján a napraforgómag és a repcemag árának emelkedése várható Európában, miután Ukrajnából olyan adatok jelentek meg, melyek a napraforgómag készletek rendkívül alacsony szintjét mutatják. A tavalyihoz képest mintegy 30 %-kal alacsonyabb készlet alapján sem az export nem valószínű, de még a feldolgozóknál lévő készletek sem biztos, hogy fedezik a szükségletet.

Ez a hiány párosul a szójabab hiányával is, így további kereslet növekedés valószínű, ami már reálissá teszi a dél-amerikai szójabab és napraforgó importját Ukrajnába. Az áremelkedés Argentínában már most is igen jelentős, a napraforgó ára kétszerese az egy évvel ezelőttinek – 660,-USD/to körül van- és csak az elmúlt két hétben emelkedett 100,-USD/to-val. A fuvarköltségek alapján még nem éri el az ukrajnai 770,-USD/to körüli árakat, egyelőre ez még csak teória, de az ukrán helyzetről szóló hírek jelzik, a 2021-es évben sem lesz egyszerű az olajosmag-feldolgozók számára az alapanyag beszerzése.

A búzára kevesebb figyelem fordult az elmúlt két hétben, itt továbbra is az időjárás a meghatározó, az észak-amerikai hideg-hullám mellett most az orosz és a kelet-ukrajnai területeket érte el sarkvidéki hideg levegő és ez már az új termés kilátásait veszélyeztette. Európában jobbak voltak a feltételek, itt a váratlan és korai meleg időjárás okozott meglepetést az elmúlt napokban.

Az új szezonra szóló becslések nagyobb globális terméssel számolnak, mint volt a 2020. évi – a Nemzetközi Búzatanács most 790 millió tonnát vár (+17 M to)-, de ezt még nagyban befolyásolhatja a tavaszi vetések alakulása az USA-ban és Oroszországban is. Az elmúlt hetekben jellemző, az óterméshez képest 20-30 USD/to-val alacsonyabb új-termésű árak akár el is tűnhetnek, ha igazolódnak a félelmek és az őszi vetések komolyabban károsodnak.

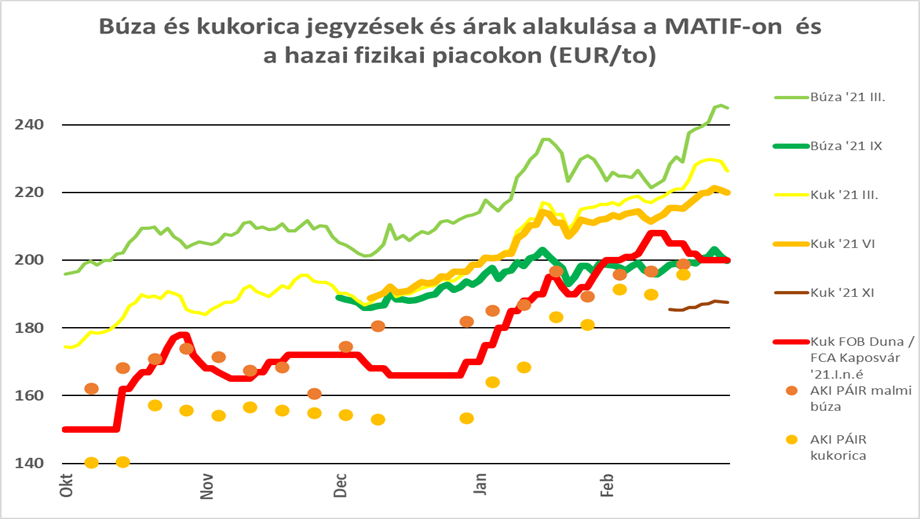

Az árak alakulását rögzítő táblázatunk is jelzi, stabilizálódtak a jegyzések a több éves csúcsok közelében és a hó végi árcsökkenés is inkább csak a profit-realizáló, a korábbi vételeket lezáró eladásoknak köszönhető. Nem kizárt a tartósabb csökkenés, főleg, ha Kína továbbra is távol marad(na) a piacoktól, de a brazíliai és argentínai helyzet inkább ez ellen hat most.

A hazai helyzetben az ótermésű árualapok iránti kereslet visszafogottsága volt jellemző. Egyes vélemények szerint a búzánál ez akár már végleges is lehet, egészen az új termésig, a belföldi és a fő, olasz irányú export-kereslet sem olyan aktív, mint volt néhány hete. A kukorica még hozhat élénkülést, szerintem főként a nyári hónapokban történő szállításokra, itt azonban az export logisztikai lehetősége korlátozott. A belföldi igényeket nehéz megítélni, de a főbb vevők árazása alapján úgy érzem, ők sem „rohannak már” az áru után, fedezhették igényeiket.

A figyelem egyre inkább az új-termés felé fordul és bármilyen korainak is tűnik, a korábbi években is áraztuk már ilyenkor az árpát, repcét és gondolkoztunk már az új búza árazásán is.

Ezt várom a következő napokra, óvatosan megindul az új szezon és akár meglepetések is jöhetnek, főként az olajosmagvaknál a nemzetközi piaci helyzet következtében.

Komoly kérdés azonban, mennyire tudják a feldolgozók, takarmánykeverők és az állattartók érvényesíteni áraikban az elmúlt évben bekövetkezett növekedést, nem következik-e be jelentős visszaesés a felhasználásban. Másik lehetőség, hogy az élelmiszerárak emelkednek, ez azonban a világ jelentős részén nem igazán alternatíva, fizetőképes kereslet hiánya miatt. Ez hozhat egy akár jelentősebb korrekciót is – a két-három évvel ezelőtti és a tavalyi árak közötti szintekre „beállítva” a terménypiaci árakat, jegyzéseket.

A tavaszi időjárás alakulása lesz a meghatározó, remélhetőleg a pandémia véget ér és a kereskedelmi folyamatok újra nyugodtabb, kiegyensúlyozottabb mederben folynak majd.