Február folyamán eddig két fontos információ jelent meg, amit a piac már nagyon várt. Az USDA végre kiadta szokásos havi előrejelzését illetve a déli félteke időjárási helyzete javult.

A piac reagálása a termelők számára annyiban volt kedvező, hogy újra megindult a kereskedés, amit az amerikai kormányzati leállás miatti adathiány nagyon lassított. Most már arra is vannak információk, hogy ez az adathiány akár téves következtetésekre is alapot adott, főként a nem fundamentális információk alapján dolgozó szereplők nem tudták működtetni megszokott sémáikat.

Vannak a spekulációs kereskedésben olyan résztvevők, akik – vagy amelyek – az adatok változására alapozva javasolnak döntéseket, pozíciók építését vagy csökkentését, és most a korlátozott adatok miatt csökkent a döntési képességük, romlott ítélőképességük.

Az információk közül a napi, heti értékesítések közlésének elmaradása volt a legjelentősebb, a rendelkezésre álló készletek alakulása mindig is a legfontosabb adat. Ha a kiviteli adatok becslése nem eléggé pontos vagy elégtelen információ jelenik meg, az akár több millió tonnás tévedést is eredményezhet.

A másik fontos tényező a déli félteke időjárásának alakulása volt. Ausztrália búzatermése 11 éves mélypontra esik várhatóan és emiatt a távol-keleti térség ellátását máshonnan kell biztosítani. Ausztrália az elmúlt 5 szezonban átlagosan 17,5 millió tonna búzát értékesített külföldre, 2016/17-ben közel 26 millió tonna volt ez az adat és ez most, 2018/19-re 10 millió tonnára eshet vissza. Ez erősíti a távol-keleti régióban az USA szerepét, de akár az orosz vagy ukrán eladásokat is támogathatja.

Hasonlóan fontos szerepet kap Brazília és Argentína a 2019-es év első felében az árak alakulásában, elsősorban a szója illetve a kukorica ellátásban. Brazília helyzete kedvezőbb lett – ahol kellett csökkent a hőmérséklet, ahova kellett, jött csapadék. Mindezek mellett a szójabab termés így sem lesz jó, de a csökkenés mértéke kisebb. Most a 115-117 millió tonna közötti termésmennyiséget várják az elemzések és ez a volumen már „beárazásra” került, így nem volt lényeges hatása a becslésnek, amikor 122 millió tonnáról 117 millió tonnára csökkentették az előrejelzést.

A kukorica számunkra bizonyos szempontból izgalmasabb, Dél-Amerikában decemberhez képest 3,5 millió tonnával nagyobb termésre van most kilátás, ami az exportlehetőségeket növeli. S bár most csak 1 millió tonnával nagyobb a várt export piaci részesedés, de ami itt is fontos szerepet kap az árak alakításában, az a szezon végére várható készlet. Az együttes brazil és argentin készletszint 26 %-kal emelkedhet meg 2019-ben a 2018. évi nyitókészletszinthez képest.

Érzékelhető is volt a kínálat megjelenése az árakban is és nem csak a tőzsdei jegyzések, de a fizikai piaci árak is a korábbiakhoz képest nagyobb elmozdulást mutattak.

Mint azt már többször is jeleztük, a világ legnagyobb és átlátható beszerzési politikát folytató országa, Egyiptom búza vételei indikátorként mutatják a folyamatok rezdüléseit is. Most sem volt ez másképp, egy hete a vételi tenderen a nagy nyertes az USA volt, mert a lekötött mennyiség fele, 120 ezer tonna, onnan származik. A tegnapi tender eredménye aztán kijózanító volt: a nyertes Franciaország lett: 3 hajó a 6-ból aránnyal.

A fontosabb, hogy a kínálati árak egy hét alatt ugyanazon országokból származó árura 9 – 10 USD/to-val csökkentek! Volt még magasabb áron is kínálat, de azt nem igazolták vissza. A nyomás mértékére jellemző, hogy összesen 16 (!) ajánlat volt, jellemzően 60 ezer tonnás tételekre és ebből kötöttek le összesen 6-ot.

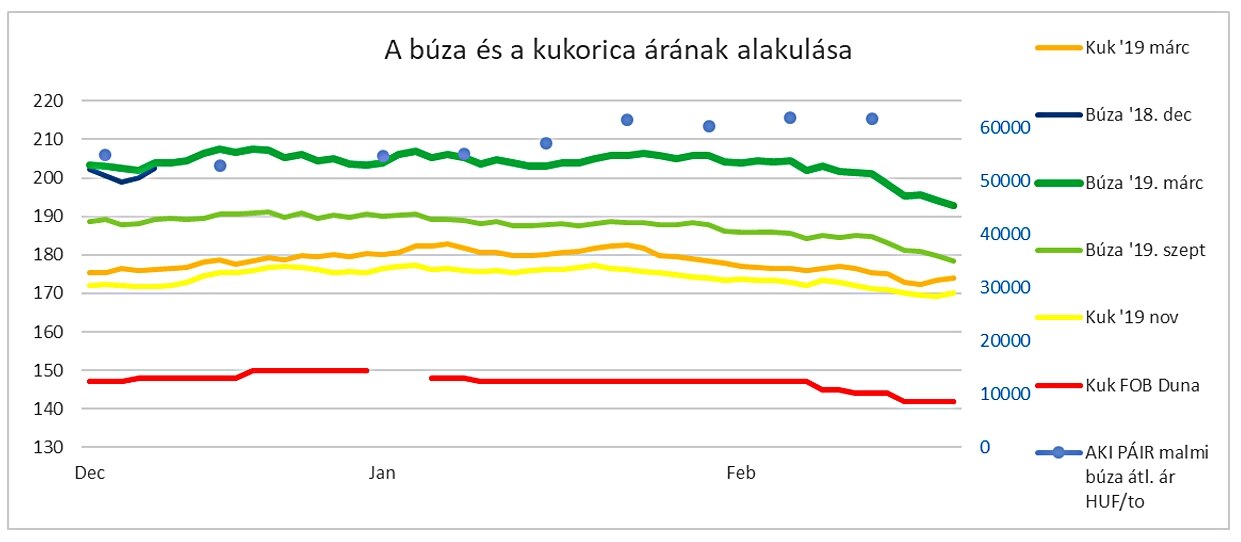

Ez az árszint még nem volt tegnap érzékelhető a párizsi tőzsdén, de az árak jellemző alakulását mutatja grafikonunk is:

Az ábra a hazai árakat is feltünteti, de itt kell megjegyezni, hogy az adatgyűjtés rendszere alapján a búza árak kb. egy hetes csúszással kerülnek megadásra, ezért sem szerepel az eheti ár még az ábrán.

A belföldi fizikai piacon is megkezdődött az árak eróziója, a búza iránti kereslet most mintegy 1000-1500 Ft/to-val áll alacsonyabban, mint két hete. Számításaim alapján az egyiptomi tender eredménye a márciusi szállítású búzaüzletek esetében a vevők kínálati árát FOB Duna paritáson 60.000,-Ft/to alá viheti le, körülbelül arra a szintre, ahol az árak tavaly október-novemberben voltak. A romániai kikötőből eladott búza ára 237,5 USD/to volt, ebből lehet visszaszámolni és 25 USD/to-s költséget célszerű figyelembe venni…

A kukoricánál is hasonló a tendencia: a FOB Duna árak és az egyéb export-árak is mérséklődtek, sőt itt még az is nehezíti a helyzetet, hogy a szállítási határidők is tovább tolódtak; ami van kereslet, az is már a nyári betakarítás idejére esik. Nem csoda, hisz a legfontosabb piacainkon folyamatos a kínálat és ahogy a nemzetközi részben említettem, a dél-amerikai kínálat várt visszaesése nem jelent olyan veszélyt, mint amit korábban vártak.

Az egyéb termékek közül a magas olajsavas napraforgó tartotta árszintjét, sőt valamelyest emelkedett is – 115.000,-Ft/to-s árszintről 120.000,-Ft/to-ig-, de ezt sem várom tartósnak, mivel valamennyi egyéb olajosmag ára jelentősen csökkent – a februári nyitóárhoz képest a repcemag májusi jegyzése 12,-EUR/to-val, az új termésre szóló augusztusi jegyzés 8,-EUR/to-val áll alacsonyabban.

Az árpa ára is új szintre kerül várhatóan az új-termés közeledtével, nem tartom kizártnak, hogy az egy évvel ezelőtti szintekre, 44.000,- – 45.000,-Ft/to körülre essen az új termés esetében.

Továbbra sem látni olyan tényezőt, ami áremelkedést indíthatna el, az elemzésekben több az árak csökkenésének irányába mutató tényező, mint az ezzel ellentétes.