Az elmúlt két-három hétben a világ gabonapiacain érzékelhető áremelkedést tapasztaltunk és ahogy a számok alá is támasztották, a fundamentális okokra gyorsan reagált a pénzügyi oldal is. A korábbi jelentős eladási pozíciókat felszámolták, a lágy búza kivételével a vételi oldal erősödött meg.

Az USA elnökének döntése az acél- és alumínium importvámokkal kapcsolatosan azonban felrázta a világot, és egy olyan gigantikus felek közötti háború kezdődhet, aminek a terménypiacokra is komoly hatása lehet. Egyelőre még nem került konkrét ellenlépés bejelentésre, de az elemzők jelzik, hogy Kína a világ és az USA legnagyobb acél ellátója, és ha ebben korlátozni fogják – és most úgy látszik: fogják –, akkor a válaszlépés sem marad el.

A világ szójabab termelése 350 millió tonna körül van és a két főszereplő súlyát mutatja, hogy míg az USA a termelésből 35 % körül részesedik, az exportból 37 % körül, addig Kínába kerül a világ kereskedelmi forgalmának mintegy kétharmada. Ha a válaszlépés az amerikai szójabab vételeinek korlátozása, az első körben az USA, további hatásként pedig az egész világ olajosmag-termelését és kereskedelmét forgathatja fel. Ez volt a heti fordulat oka – innen indult el a csökkenés és nem csak az USA-ban, hanem a világ olajosmag-piacain mindenütt. Az európai repcemag jegyzése a héten 10 EUR/to körüli csökkenést mutatott és ez az újtermésű jegyzésekre is igaz.

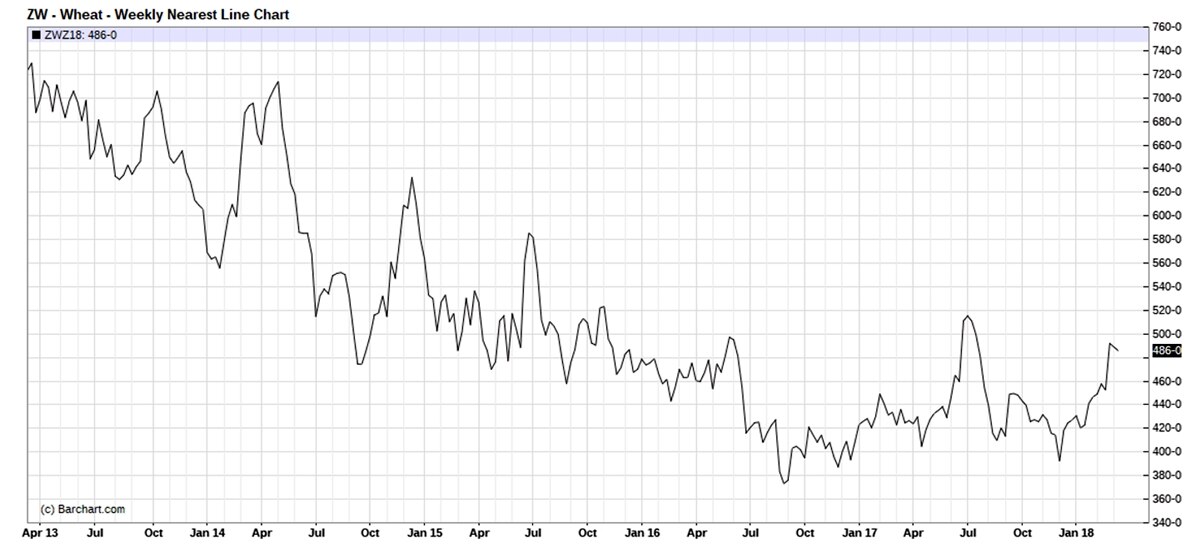

Az USA-ban a legfőbb búza jegyzése a Chicago-i tőzsde lágy búza jegyzése, ez az, amit a világban az egyik meghatározó jegyzésnek tartanak, ami itt történik, az az egész világra igaz. Ez visszafele is hat, ha valahol az árak tendenciózus emelkedésnek indulnak, az a Chicago-i jegyzéseket is felfelé mozdítja el. Az ábrán, mely a barchart.com oldaláról származik, ez került feltüntetésre és a 2017. évi júliusi megugrást, majd visszaesést kivéve látszik a világ búzahelyzete.

Az elmúlt hetekben véget érni látszott a 2016. júliusa óta tartó oldalazó mozgás és azt várhattuk, hogy visszatérünk egy magasabb szintre. A héten azonban több tényező is magunkhoz térített: az első az volt, hogy az áremelkedést alátámasztó dél-amerikai szárazság mégsem lesz olyan veszélyes, mint várták. A második, hogy a USA-ból származó eladások kezdték „kiárazni” magukat a piacból, majd ennek következményét mutatta az USDA előrejelzése, melyben csökkentette a szezon várható exportját – a versenyképesség romlása miatt.

Másik oldalról viszont azt láttuk, hogy a világ legnagyobb búzaexportőrévé vált Oroszország kiszállítási lehetőségei romlottak az időjárás miatt, lecsökkent az elszállított mennyiség. Ez is viszonylagos, mert eközben az előrejelzések az idei szezon kivitelét már 37,5 millió tonnára várják, ami messze meghaladja a korábbi évek 25-27 millió tonnás rekordjait. Ezt a szezon elején nem igazán vártuk logisztikai korlátok miatt, de részben az eddigi kedvező időjárás és az orosz belső szállításokra fordított pénz és fejlesztés eredményeként már felül kellett vizsgálnunk véleményünket.

A magasabb USA-beli jegyzésekkel egyidőben az orosz eladások árszintje is tovább emelkedett – a legutóbbi 175 ezer tonnás egyiptomi tender FOB orosz kikötő árszintje 213 – 215 USD/to között volt, az emelkedő fuvardíjakkal együtt a leszállított ár meghaladta a 230,-USD/to-t is. Ezek az árak kb. 1-1,5 hónapja még közel 20 USD/to-val voltak alacsonyabbak.

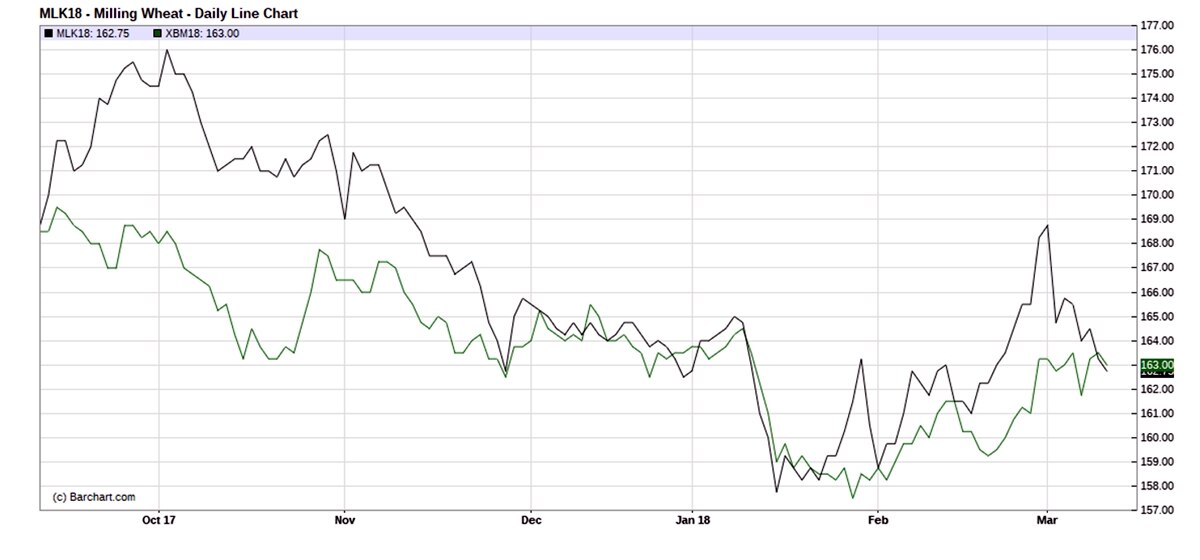

Az olajosmagvak és a búza árának alakulása mellett háttérbe szorult a kukorica jegyzésének alakulása. Az európai fő jegyzés, a párizsi MATIF legközelebbi és távolabbi határidős jegyzései összességükben tartottak maradtak. A brazíliai 2. vetés bizonytalanságai miatt a már betakarított termés értékesítésével várnak az ottani termelők, így az árszintek két hét alatt közel 20,-USD/to-val emelkedtek. Az európai ellátásban is komoly szerepet játszó brazil árut így most már 170 – 180 EUR/to CIF európai kikötő áron, gyakorlatilag megakadályozva, hogy az itteni árak csökkenjenek. Ezek eredményeként nem csökkent a kukorica jegyzése és a júniusi jegyzést is mutató barchart.com ábrán is látszik, a búza (fekete vonallal jelölt) Európában lassan megint olcsóbb lesz, mint a kukorica (zöld vonallal jelölt).

Azt azonban nem szabad figyelmen kívül hagyni, hogy ezt a tendenciát a felmérések nem támasztják teljes mértékben alá, a becslések jóval kisebb kiesésre számítanak, mint ez az áremelkedés tükröz. Kérdéses, lesz-e olyan kitartás a brazil termelőkben, hogy az értékesítést visszatartsák, miközben a termelési előrejelzésekben minimális csökkenést jeleztek csak: 94,5 millió tonnát vár az USDA, míg egy hónapja 95 millió tonna volt ez a szám, és a szezon teljes exportját továbbra is változatlanul 35 millió tonnára teszi, ami kb. 10 %-kal nagyobb, mint a tavalyi volt.

Összességében a fordulat az olajosmagvaknál és a búzánál megalapozott, míg a kukoricánál a világban kialakult hangulat támaszt adott – de kérdés meddig.