Végre megállt az árcsökkenés a terménypiacokon és némi erősödés volt megfigyelhető az árakban, de ez azonban inkább korrekció, mint trendforduló.

A jellemző a hétre a naponkénti apró emelkedések sora volt, amit a pénzügyi alapok korábbi eladási pozícióinak zárása kezdett meg. Ezek a vételek a nyereség biztosítására szolgálnak, nem abból fakadnak, hogy valamiféle kereslet-növekedés állna a háttérben.

A folyamatot alátámasztotta, hogy az európai búza eladására számítottak a francia piaci szereplők, mert Algéria tendert hirdetett 450 ezer tonna malmi búza vételére még az április-májusi időszakra és ez úgymond „pont jól jött”. A szezonra várt 23 millió tonnás búzaexporthoz még mindig jelentős kivitel kell az eddig nyilvántartásba vett 12,87 millió tonnához képest, így az ilyen típusú ügyletek meg tudják állítani az árcsökkenést, és egy-egy piacon újabb lendületet adhatnak a keresletnek is. A kikötői előrejelzések alapján a következő két hónap folyamán élénk lesz a búza exportja – most kezdődnek azok a szállítások, amelyeket január-februárban kötöttek meg, miután a francia árak csökkeni kezdtek.

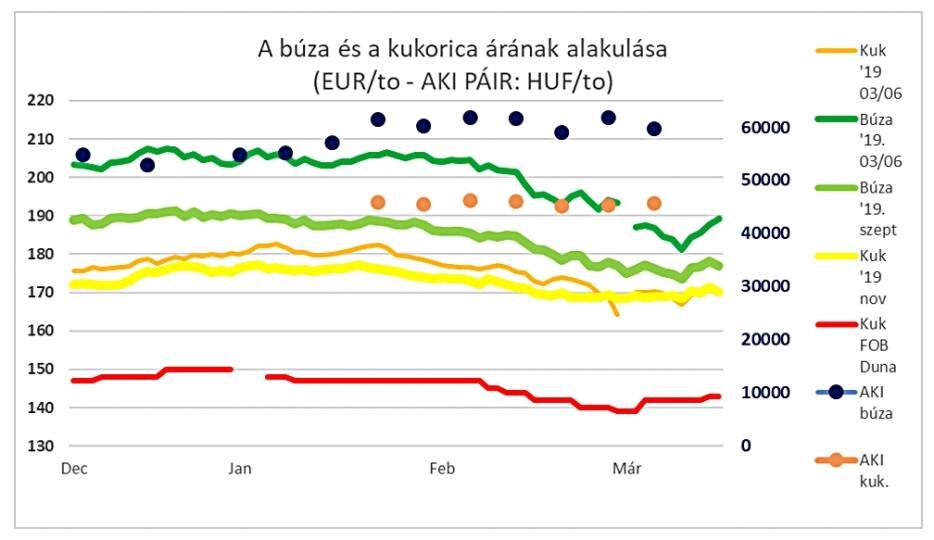

A szokásos árdiagrammunkon is látszik ez a pont, február első hetét követően kezdődött ez a folyamat. A márciusi határidősjegyzések kifutását követően a búzánál a májusi, míg a kukoricánál a júniusi jegyzése a legközelebbi, ezért azokat folytonosan (egy nap kihagyásával) feltüntettem, bár a kukoricánál az ó- és az újtermés jegyzése annyira egybe esik, hogy nem is látszik ár a sötétebb vonal.

A kukorica esetében a félelem a kedvezőtlen dél-amerikai időjárástól tovább csökkent – az El Nino hatás idén alig érvényesült és ami mégis érzékelhető volt, az is elsősorban az USA területét érintette a hirtelen lehulló nagy csapadékkal, zivatarokkal és viharokkal. Az elmúlt napokba Brazilía területén javult a helyzet, a kukorica esetében nem kizárt a rekordtermés sem.

Ez volt, ami az árcsökkenés irányába mozdította el a jegyzéseket és a tavaszi munkák késése az USA-ban fordította ezt meg az utóbbi napokban. Az USA várható termése kukoricából továbbra is +4,8-5 % lehet, ami elsősorban a terület növekedésének tudható be, így egy jobb hozam még növelheti is a kínálatot.

Az olajosmagvaknál a fő hír a maláj pálmaolaj árának és a kanadai repcének, a canola árának emelkedése volt, s bár a repcemag jegyzése a hét utolsó napján meg nem emelkedett, itt is látszik arra esély, hogy a csökkenésnek vége, „láttuk a piac alját”.

Nem mondható ez el egyelőre az itthoni kilátásokról, az ótermésű áruk iránt csökkent az érdeklődés és mivel változatlanul jelentős eladatlan készletek vannak, egyre határozottabban az új termésre kínált árak határozzák meg a jegyzéseket. Az óbúzánál kettős helyzet állt elő – hiába van már jó minőségű áru a többségnél, a vevők ezt nem értékelik, sokkal inkább a jövőre tekintenek.

Kulcskérdés lesz, mikor és mennyi csapadékot kapunk és e tekintetben a kilátások nem jók. Az elmúlt hetek tényei és a következő két hét előrejelzései alapján Spanyolország keleti része, Észak-Olaszország – Szlovénia – Horvátország és hazánk területén várható a legkevesebb csapadék és ha ez tény lesz, úgy komoly terméskieséssel kell számolnunk. Ezzel egyidejűleg a nemzetközi piacok kilátásai kedvezőbbek és emiatt az új termés árát a belső kínálati helyezt fogja meghatározni és most úgy látszik, hogy előállhat az az eset, hogy a belső áremelkedésnek az importnál elérhető (elméleti) árszint fog határt szabni és nem az export piacok által kínált árak.

Véleményem szerint ez nem szerencsés helyzet, mert így az értékesítés és az árbevétel biztonsága is veszélybe kerülhet, sőt a szerződések teljesíthetősége is vitákra adhat okot. Ne legyünk azért pesszimisták – reméljük megérkezik még a csapadék, van idő a vetésekig és az eső hozzánk is elérhet.