Vártuk az USDA augusztusi becslését, jelezték frissítik az USA vetésterületi és várható hozam adatait, de a többség nem azt kapta, mint amit várt.

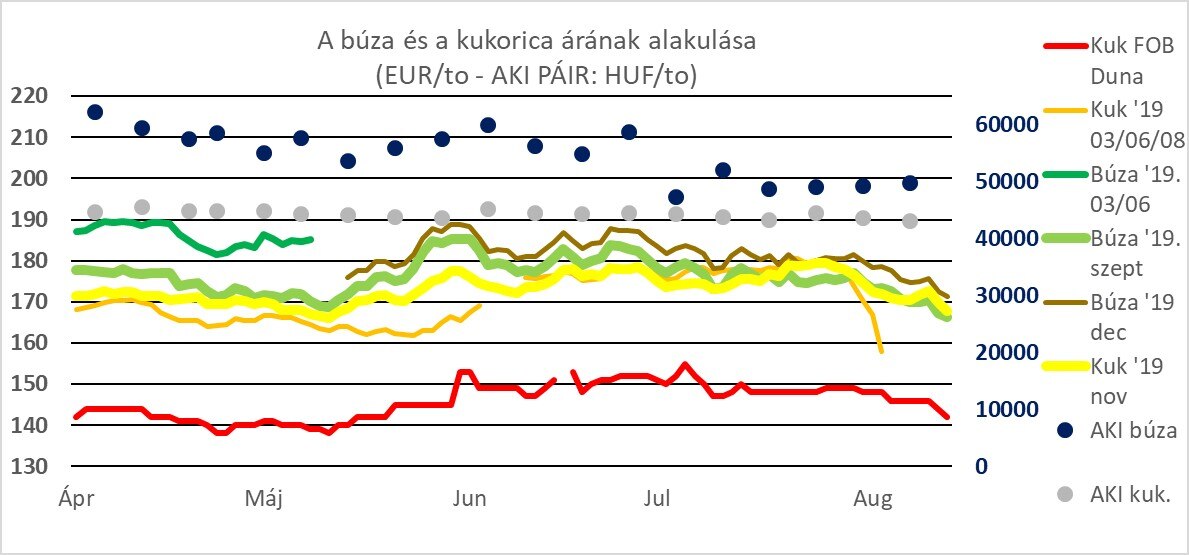

Már a korábbi elemzésekben is írtam, hogy az idei tavasz az Egyesült Államokban sok meglepetést hozott, és a piaci szereplők általában azt várták, hogy komoly terméskieséssel kell számolni mind a kukoricánál, mind a szójánál, de jó eséllyel még a búzánál is. Az augusztus 1-jei állapot alapján azonban az USDA (az USA Mg. Min-a) nem csökkentette a várt kukorica hozamokat olyan mértékben, mint ahogy az elemzők várták és ez jelentős, 6-8 %-os árcsökkenést hozott. Ennek következményeként estek az európai árak is elsősorban.

A becslés főbb számai között így az USA 2019. évi várható termése játszotta a fő szerepet, mert a júliusi előrejelzéshez képest még nőtt is a termés: 353,09 M tonnára. Az még fontosabb, hogy a csökkenő export és ipari felhasználás miatt a szezon végi zárókészletek 4,5 M tonnával lehetnek majd magasabbak, mint amit eddig vártak. Ez ugyan az elöző évihez képest még így is kisebb, de most már elmúlt a félelem a kínálat csökkenésétől.

A világ összes kukorica termése így megint rekordközeli lesz, és meg fogja haladni várhatóan az 1.100 millió tonnát, továbbra is jelentős, 300 millió tonna fölötti készletet biztosítva. Ha ebből kivesszük Kínát, még akkor is a világ szükségletének 11-13 %-át fogja kitenni a készlet nagysága.

Számunkra az EU és Ukrajna várhatóan nagyobb termése jelent kihívást –amint a szöveges elemzésekben szerepel, a francia, német, lengyel csökkenést ellentételezni tudja a magyar, román és bolgár többlet, és ez a nagy piaci szereplők számára „üzenet”, bőven lesz kukorica a Fekete-tenger térségében. Az ukrán többlet még 2-2,5 millió tonnás többlet lehetőség ad hozzá, és bár a célországaik köre bővült, egyértelmű, hogy ez EU import igénye nagyon könnyen, kényelmesen fedezhető. Azt a két számot érdemes megjegyezni:

az ukrán exportlehetőség 30 millió tonna és az EU ezzel szemben „csak” 21 millió tonnát igényel.

Ebből következik, hogy a szokásos egyéb források, mint Brazilia vagy Argentina, de akár az USA is amellett, hogy jelentős átrendeződés folyik, még mindig erősen nyomni fogják a piacokat és ez tartósan nyomott árakat eredményezhet.

A búza helyzetében ilyen mértékű elmozdulás most nem volt – azt már egy hónappal ezelőtt is tudni lehetett, a fő termelőknél jobb lesz a termés, mint a tavalyi volt. Így a globális búza termést most – Kína nélkül – 636 millió tonnára várják, a tavalyi 599 M tonna, illetve a két évvel ezelőtti 627,5 M tonnás eredményeket követően.

A tavaszi időjárás az északi féltekén nem okozott mégsem akkora problémát, mint azt menet közben feltételeztük és így nem volt váratlan az sem, hogy bár júliushoz képest csökkent a várakozás, de az mindössze 0,4 M tonnát tett csak ki – ami jószerivel „kerekítési hiba”.

Az árak is ennek megfelelően alakultak, szerintem a piac a mostanihoz képest további 3-5 EUR/to-s csökkenést még a jövő héten mutatni fog.

A hazai piac egy hónapnyi izgalom után lefagyott

Az árpa és a repce betakarítása befejeződött, előbbinél különösen is jó eredmények születtek és tapasztalatom szerint, aki nem adta el időben az árpáját, az most már akár 10-15 %-kal alacsonyabb áron tud csak vevőt találni, ha van egyáltalán, aki elvinné. Az árszint elkezdett közelíteni a 40.000,-Ft/to-s szintekhez, ami nem meglepő, hiszen a potenciális exportpiacok irányába elérhető árak már nem adnak 43.000,-44.000,-Ft/to-s árra lehetőséget.

A repce is elcsendesedett – sem érdemi keresletről, sem komolyabb eladói szándékról nem hallani, ami az előszerződésekben gazdára talált, annak volt biztos helye. A vevőknek nem kedveznek az emelkedő jegyzések és ha vennének is, az eladók várják a további erősödést, így visszavonulót fújtak.

A július ezért is telt főként a búza betakarításával és véleményem szerint ez az időszak összességében inkább kedvező eredményeket hozhatott a termelők nagyobb részének. Tudom, Békésben és a Dél-Alföldön ez másképp látszik, de országosan jók lettek az eredmények, még az átlagos minőségű vagy hozamú búzák esetében is meglehetett a 250-270.000 forintos hektáronkénti árbevétel. Eltérőek a vélemények ez elég-e vagy sem, de akikkel az elmúlt napokban beszéltem, ők azt mondták, ha eléri valaki a 300.000,-Ft/ha-s értéket, ott már van haszon is rajta.

Nem véletlen, hogy nem említem az export hatását, mert az nincs, eltűnt. Ennek nagy részben oka szerintem, hogy a korábbi szerződések teljesítése nehézkes vagy a partner inkább –közös megegyezéssel – kilép a szerződésből, amíg nem látjuk tisztábban a helyzetet. A szezon korai kötéseihez, de még június elejéhez képest is csökkentek az árak 20 EUR/to-val, ilyenkor a vevő könnyen tesz engedményt, ha az eladó kéri…

Bizonytalannak érzem, mikor és hogy fog újra megindulni a kereskedés; egy szempont idén nagyobb hangsúlyt fog kapni, mint az elmúlt két-három évben és ez a minőség megőrzésének és biztosításának kérdése. Az Agrofórum más cikkeiben is olvashatunk róla, hogy a mostani meleg és csapadékos idő kedvez a növénybetegségeknek és a kártevők szaporodásának és most kell arra nagyon figyelni, hogyan előzhetőek meg a gombás megbetegedések. A már learatott termény minősítésénél és kezelésénél sem lehetünk „nagyvonalúak”, sokszoros költséget eredményezhet, ha nem figyelünk arra, mit tud az árunk, biztosnak kell lennünk abban, megfelelünk a követelményeknek.

A napraforgóra és a kukoricára is „vigyázzunk”, a mostani jó terméskilátások csak a kifogástalan minőség mellett hozhatják meg a remélt és joggal várt eredményt.