Az északi féltekén az átlagosnál hűvösebb időjárás áremelkedést eredményezett az elmúlt héten. Az USA-ban és Kanadában a nyugati részeken, melyek a fő kukorica és tavaszi búza területek, az átlagostól 4-5 fokkal hűvösebb volt. Ez a vetési munkákat is hátráltatja, de még fontosabb, hogy a csírázás nem indul meg kellő eréllyel.

Európában is hasonló volt a helyzet, de itt legfőképpen a repce szenvedhetett hátrányt és az előrejelzések tovább csökkentették a várható hozamokat.

Az orosz és ukrán területeken a szárazság is gondot okoz, amit a következő héten várható csapadék csak részben tud enyhíteni, a szükséges talajnedvesség pótlásához legalább 25-40 mm-nyi eső kellene, de ennek csak a fele várható. A tavaszi munkák előrehaladása bíztató, a kéthetes csúszás ellenére is, a helyi viszonyokat jól ismerők megjegyzik, hogy az elmúlt évek beruházásai, fejlesztései akár még az időben történő befejezést is elérhetővé teszik.

A déli féltekén továbbra is a brazíliai szójabab betakarítás csúszása volt a fő árbefolyásoló tényező. Az argentínai búza és kukorica aratás várható eredményét javította a kicsit későn érkező eső, így a helyi előrejelzés emelte is 1 millió tonnával a várható kukoricatermést. Az USDA egy héttel ezelőtti jelentésében csökkentette a várható termést – 47 millió tonnára-, a Buenos-Aires-i tőzsde elemzése most ehhez a szinthez emelte közelebb korábbi pesszimistább becslését.

Mindezeken túl változatlan a keresleti oldal, Kína minden terménynél lényegi befolyást gyakorol az árakra, a legutóbbi fejlemény, hogy immár a takarmányozási célú búza piacán is megjelentek. A korábbi évek 3-5 millió tonnás búzaimportja jellemzően a magas minőségű búzákra koncentrálódott, míg a mostani szezonban már 10 millió tonna fölött lehet az import. Továbbra is fennmaradhat a készletek feltöltésének szándéka, ami a takarmány-igény növekedése mellett a jelentősebb világpiaci jelenlétet hozza magával.

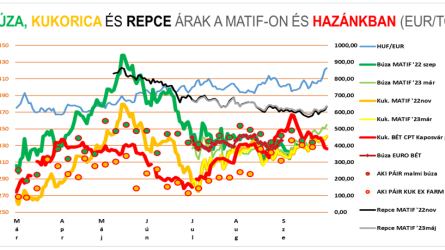

A piaci árakban is megmutatkozott az érdeklődés fokozódása, valamennyi piacon ismét emelkedtek az árak. Táblázatunkban is tükröződik ez, azzal együtt is, hogy az új-termésre szóló jegyzéseknél változatlanul -cikktől függően ugyan, de jellemző a 25-50 USD/to-val alacsonyabb árszint, főként az USA-beli tőzsdéken.

A hazai piaci helyzetet is az időjárás határozza meg, a vetéseknek kellene a meleg is, meg az eső is, az elmúlt napokban érkezett 15-25 mm után jó lenne még 20-30 mm. Most már talán a zivatar jellegű csapadék is segít, a talajok felső rétege még be tudja szívni a nedvességet, a telítettség 60 % körüli, a hiány országon belül eltérően, de 20 – 40 mm körül van a hiány.

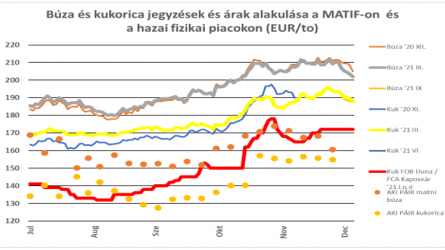

A fizikai piacon itthon érdemleges forgalom alig van, az elmúlt napokban ó-kukoricára volt érdeklődés, kaposvári bázison a vagonba rakott árura 200-205 EUR/to-s ajánlatok érkeztek. A Budapesti Értéktőzsde Áruszekciójában az ó-termésre szóló kukorica jegyzések közül májusra legutóbb februárban volt kötés, az ár azóta is stabilan 74.000,-Ft/to-n áll. Érdekesség, hogy a júliusi szállításra szóló legutóbb kötés a múlt hétfőn szintén 74.000,-Ft/to volt, azóta eladó nem volt, a vételi érdeklődés viszont megemelte az árat 75.500,-Ft/to-ra. Véleményem szerint ezek az árak nem új eladási lehetőségeket tükröznek, az export árak alapján már csak 200,- EUR/to alatti árak jönnek ki, inkább a korábbi eladások fedezésére utalnak. (A diagrammon feltüntetett AKI PÁIR kukorica árral -67.638,-Ft/to- a szabadpiacon nem találkoztam, megítélésem szerint ezek egyedi árak lehetnek.)

Az új-termésű búza, repce vagy árpa áraknál nem volt érdemi változás, a vevők a jegyzések emelkedése miatt inkább kivárnak, remélve a korrekciót. Az eladói oldal a várható termés bizonytalansága miatt óvatos és még a korábban jellemző hozamok harmadát sem igazán viszi piacra. Akik korábban már eladták az előfinanszírozáshoz szükséges mennyiségeket, ők is kivárnak, eddigi helyzet alapján nem szenvedtek veszteséget.

A következő napokban előbb esőt majd melegedést várnak az időjárási előrejelzések, remélhetőleg ez így is lesz és az eddig kicsit pesszimista várakozások derűsebbre fordulnak és ha ez így alakul, úgy most még az árszintek is kedvezőek.