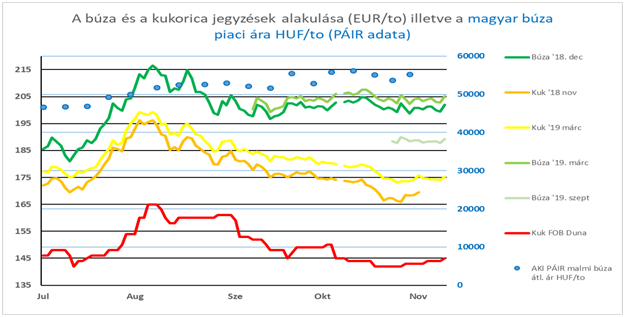

November első hetében a meghatározó tényező a várakozás volt – a piacnak más nem adott új impulzust, így a csapadék-kérdés és a havi USDA becslés volt a fő kérdés.

Az időjárás továbbra sem volt kegyes az északi félteke országaihoz, változatlanul hiányzik Európa jelentős részén a csapadék. Az elmúlt két hétben Franciaország kapott 20-50 mm esőt, de a keleti régiók szinte semmit sem. Ez már az őszi vetések kelését is hátrányosan érintették, de -akárcsak itthon- vannak olyan területek, ahol a repce ki sem kelt.

E folyamat már érezteti hatását, elsősorban abban, hogy az export üteme sokkal lassabb, mint volt tavaly, másodsorban abban, hogy a párizsi jegyzések nem csökkentek. Az árfolyamok és a piaci mozgások alapján szükséges lenne az árcsökkenés, az utóbbi időben már nem csak az orosz-ukrán, hanem az USA-beli búza is versenyképesebbé vált és hasonló tendencia érezhető Dél-Amerikából is.

Európa azonban önmaga útját járja most és változatlanul a tartott árak jellemzőek.

Az USDA becslés egy és meglehetősen érthetetlen adattal lepte meg a világot – igaz nem önmaga miatt. A váratlan adat megint Kinához kapcsolódik és az elmúlt tíz év adatait kellett emiatt korrigálni. Az adat alapvetően a termelés szintjére vonatkozott és mivel kínai hivatalos adatnak tekinthető, ezért átvezették a becslésen is. A változás 150 millió tonna – ez nagyjából Kína éves kukoricatermelésének kétharmadával egyezik meg. Mondhatni előkerült a sufniból plusz egy évnyi készlet… Ennek a globális adatokra is hatása van és hogy ez nem okozott komolyabb megrázkódtatást a világon, annak az az oka, hogy ami ott benn van, az már nem érinti a világ kereskedelmét, legalábbis egyelőre.

Már a korábbi adatok elemzésekor is figyelembe kellett venni, hogy a globális kukorica készlet adatánál Kína jobb, ha kimarad, mert a világ készletváltozása nem volt tényleges, a kereslet-kínálati helyzetre közvetlen ható tényező. Az elmúlt három év készletének alakulásában ugyanis a kínai belső készlet -eddig hitt- csökkenése játszott szerepet és a világ egyéb régióban ez nem volt jellemző.

Mondhatni ez a hír olyan volt, mint a mesebeli lány, aki a királynak vitt is ajándékot, meg nem is – kaptunk egy információt, de hogy ez hogyan hat majd, azt nem lehet kiszámítani.

Rövid távon egyértelműbbnek látszik az a folyamat, ami arra utal, hogy a tavaszi félévben a kínálat csökkenésével vagy legalábbis kisebb nyomásával lehet számolni a gabonafélék terén. Az orosz búza és az ukrán kukorica export erőteljesen folyik, a mostani ütem viszont akár idő előtti kimerülést is eredményezhet. Nem tartom valószínűnek, hogy ez a szezon végén áremelkedéssel járna, hacsak megint jön közbe az időjárás tartósan kedvezőtlenné válása. Másik irányból az amerikai-kínai vámháború mérséklődése, adott esetben megszűnése hozhat fordulatot, főként az USA-beli árakat és így a chicagói tőzsdei jegyzéseket emelve.

Kérdéses még, hogy alakul Dél-Amerika termelése, a mostani becslésben az adatok lényegében változatlanok – Argentína kukorica termése lehet kicsivel több és a szójatermés kisebb, de ezek nem változtatnak az exportálható mennyiségeken.

Ausztrália esetében is nagyjából már elkönyvelte a piac a csökkenő búzakínálatot, ebből a térségből most ismételten egy másik tényező hozhat alapvető változást és ez az El-Nino nevű meleg tengeri áramlás kialakulása, ami 2019. tavaszi-nyári időszakot befolyásolja majd. Jelenleg 80 %-os valószínűséggel számolnak a meteorológusok ennek kialakulásával – hogy Európát érinti-e majd és milyen mértékben, arra vonatkozóan még nem sokat mernek mondani.