Május első teljes hete túlnyomó részben az árak és a jegyzések emelkedésével telt, reményt keltve egy kedvezőbb árbevételt hozó új szezont.

A héten megjelent USDA első előrejelzése a 2018/19-es szezonra vonatkozóan és ebből az tűnt ki, hogy globálisan csökkenhet szinte valamennyi termény termelése. A közel változatlan felhasználás eredményeként a szezon folyamán a korábban felhalmozott készletek felélése, felhasználása kezdődhet meg és ez „hagyományosan” áremelkedéssel jár.

Vannak ezt erősítő tényezők, melyek közül az orosz búzatermés előrevetített csökkenése a legjelentősebb, az amerikaiak idénre „csak” 72 millió tonnás összes termést becsülnek, ami a tavalyi 85 millió tonnás terméshez képest valóban nagy, 15 %-os visszaesés, de emellett nem várható drasztikus visszaesés az exportnál. A 2017-es becsült készletek közel 12 millió tonnát tesznek ki és így különösebb veszély nélkül is elérhető a 35-40 millió tonnás orosz búzaexport, mint az idén.

Az elmúlt évek egyik tapasztalata, hogy ezek az első számok még jelentősen változhatnak, az egy évvel ezelőtti első becslés még 67 millió tonnás búzatermést várt, amiből 85 millió tonna lett, mire betakarították. Ezért is kezeli a piac ezt a hírt komoly fenntartással.

Számunkra legalább ennyire fontos Ukrajna helyzete, itt azonban szinte változatlan számokkal találkozhatunk: a termés harmadik éve lesz 26,5-27 millió tonna körül és mivel nem várható a belső fogyasztás megugrása, így a 17 millió tonnás export volumen is stabil.

Az EU28-ak adataiban sincs igazi meglepetés: közel 150 millió tonnás termelés és 29 millió tonnás export az előrejelzett érték. Ez utóbbi uniós szinten is a készletek csökkenését hozhatja, ami azonban nem jelent várhatóan gondot – a zárókészlet még így is 10 millió tonna fölött marad.

Összességében a búza globális mérlege biztonságos tartalékkal rendelkezik és a fő piac-meghatározó országok esetében nem számol az előrejelzés – Oroszországon kívül – csökkenéssel.

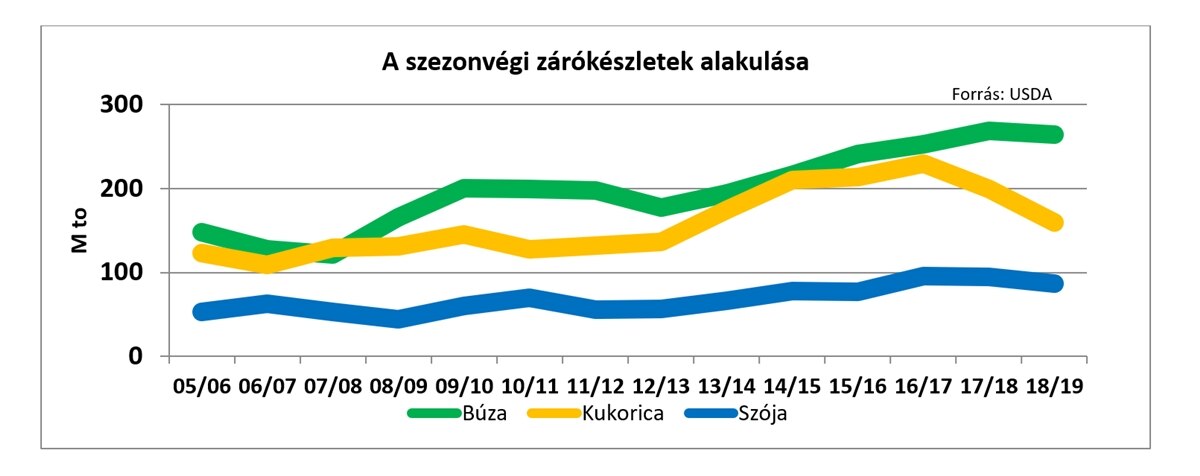

A másik fő termék, a kukorica mérlege is válhat még mínuszossá – a termelés 1,8%-os bővülése (+20 M to) az összes felhasználás 2,1 %-os (+22,43 M to) növekedését nem tudja fedezni. Szintén fontos: a belső felhasználás 2,6 %-kal emelkedhet és ez járhat azzal a hatással, hogy valamivel kisebb lesz a kereskedelmi forgalomra jutó kínálat. Az is jelentős tényező még, hogy így a zárókészlet akár 19-20 %-kal (-34-35 M to) lehet alacsonyabb és ez már észrevehető lesz.

A szójánál is hasonló tendencia látszik, a készletek csökkenése várható, de ahogy az USDA adatai alapján szerkesztett ábrán is jó látszik, még mindig rekord-közeli szinten van a készlet nagysága.

Ezek voltak azok a hírek, amelyek bizakodásra adtak okot, de látható a bizonytalansága is ennek a folyamatnak, úgy vélem, most egy pesszimista forgatókönyv szerint ítélik meg a kilátásokat.

Hasonlóan vélekedhetnek mások is, és az árak emelkedése ezért sem tartott ki a hét végéig, pénteken és most, hétfőn koradélután is a nemzetközi jegyzések inkább lefele tendálnak.

Vannak ettől eltérő folyamatok is a fizikai piacon és ezek közül a legérdekesebb a kukorica helyzete. Az EU nettó importőr kukoricából, a mostani szezonban várt 16,5 millió tonnás import mennyiségből eddig kb. 14,7 millió tonnát regisztráltak, így még várható kb. 2 millió tonna behozatala. Ennek forrása Ukrajna és Brazília lehet, így a brazil másodvetésből származó termés mennyiségének csökkenése érzékenyen érinti az importőröket.

Ez látszik az árakban is: a külső forrásból származó áru árszintje stabilan 180,- EUR/to fölött van és a német vagy olasz piacon a belső térségekbe a leszállított árak 190,-EUR/to fölé is tudtak kerülni. Ez határozza meg az itthoni kukoricaárakat is, így ha az EU-n belüli árak nem emelkednek tovább, az itthoni árak is a maximum szintek közelében lehetnek.

Az új termésre ezek miatt nem igazán van még üzletkötés, a tényleges elköteleződéstől még tartanak a termelők és így nem tudott még egyértelmű irányzat sem kialakulni. Ahogy nagyban, globális szinten, úgy itthon is még mindig kétesélyesek a kilátások és továbbra az „időjáráspiac” a jellemző.