Felkavarta az elmúlt hetekben kialakult trendet az USDA 10-ei becslése, melyben az USA idei, várható szójabab termését jelentősen megemelte – szemben a várakozásokkal.

Az USA Mezőgazdasági Minisztériumának havi összefoglalása elsősorban a világ szójabab piacát mozgatta meg, az új adatok alapján nem hogy csökkenne a világ termelése és kínálata, hanem éppen fordítva. Az adatok között a hosszabbtávon is figyelmeztető szám a szezon végi USA-beli zárókészlet alakulása, amit most a legutóbbi, július elejére jelzett mennyiség kétszerese is lehet akár.

A 2017/18-as szezonban az USA szójabab termelése 119,5 millió tonna volt és a júliusi becslés még 117,3 millió tonnával számolt 2018/19-re. A várható hozamok 6,5 %-os emelése eredményezte a növekedést és így a várt termés 124,8 millió tonnát tehet ki. A belső felhasználásra és az export volumenre vonatkozó adatok a mostani előrejelzésben alig módosultak és ennek eredménye, hogy a készletszint 11,7 millió tonnáról akár 21 millió tonnára is emelkedhet. Figyelembe véve, hogy 2016/17-es szezonban még 5 millió tonna volt a nyitókészlet, egyértelmű és határozott nyomást jelenthet ez a piacokra, különösen a kínai vámvita árnyékában. Ez volt az a tényező, ami alapvetően bearish-é, lefelé fordulóvá tette az áralakulást mind az USA-ban, mind ezt követően Európában.

A búza világpiaci helyzetére vonatkozóan a becslés szintén lanyhító hatással volt, de főként amiatt, hogy nem lett még rosszabb a helyzet, mint amit egy hónappal ezelőtt már jeleztek illetve mint amit a piac július közepe óta már „beárazott”. Figyelemre méltónak tartom -némileg eltérően mások véleményétől-, hogy az orosz termés mennyiségét emelték 1 millió tonnával és most 68 millió tonnás termés mellett 35 millió tonnás exportot prognosztizál az USDA 2018/19-re. Ahhoz képest, hogy előzetesen már 65 millió tonnára csökkenő számokat is hallani lehetett, ez az adat szintén a megnyugtató adatok közé tartozik.

Európára vonatkozóan viszont jelentősebb volt a csökkentés: a júliusban várt 145 millió tonnával szemben most 137,5 millió tonna az össz-termés, ami a tavalyi 151,7 millió tonna után igen jelentős, már az export-kínálatban is megjelenő visszaesés. Már a 2017/18-as szezon sem volt az EU28-ak számára csúcs év a 23,5 millió tonnás kivitellel, de a most várható 23 millió tonnás export előrejelzés további csökkentésére is számítani lehet. A francia Tallage/Strategie Grains becslése ezen túlmenően arra is rámutat, hogy az EU-n belüli forgalomban is jöhetnek átrendeződések. Már ismert, hogy búzát vettek német rendeltetéssel a fekete-tengeri térségből – 400 ezer tonnáról szólt a hír-, de ezen túlmenően a korábban exportőr Németország és Lengyelország is nettó importőr lehet idén.

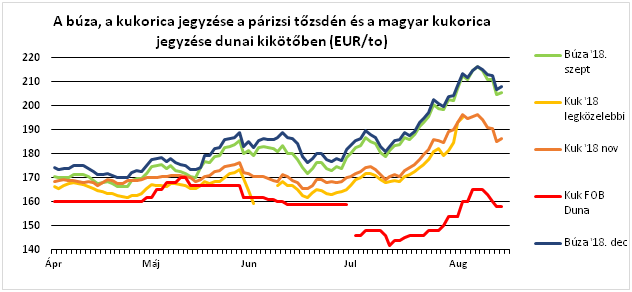

Az európai piaci árak ezen okok miatt is erősödtek korábban és az elmúlt napokban úgy látszik, hogy a korábbi áremelkedések egy része eltűnt ugyan, de jelentős árcsökkenésre nem lehet számítani.

Az időjárás okozta kiesés a búzánál valamelyest kompenzálódni tud a kukorica esetében. Az USDA az EU28-akra a korábbi két szezon 62 millió tonnás termésével szemben most 59,8 millió tonnával számol és ez 2 millió tonnával nagyobb import-igényt jelent. A már említett Tallage/Strategie Grains becslés alapján a termés nagyobbra várható, mint volt tavaly, elsősorban a lengyel rekord-termés lehet az egyik új tényező, de a romániai 10 %-os növekedés és leginkább a hazai 13-15 %-os termésnövekedés pótolhatja a francia 13,6%-os és a német 20 % körüli csökkenést. Ez utóbbi különösen nagy hatással lehet a nemzetközi piacokra is, a becslés az EU-n kívülről származó német import megháromszorozódásával számol, 1,5 millió tonnára téve azt a tavalyi 420 ezer tonna után. Az EU28-akon belüli import is emelkedni fog 2,9 millió tonnára 2,2 millió tonnáról és ebben nekünk is nagy részünk lehet – szerintem megint rekordot érhet el a német piac a magyar kukorica exportból, akár még a tradicionálisan második helyezett Ausztria is veszíthet.

A kínálati oldalon igen jelentős emelkedést jelent Románia és Bulgária – együttes kivitelük mintegy 1 millió tonnával lehet nagyobb 2018/19-ben, 5,5 millió tonnás EU-n belüli exportot lehetővé téve. A kikötői adottságaik miatt ez a növekedés az észak-nyugat európai kikötők felé irányulhat, ami egyben azt is eredményezi, hogy a magyar kivitel inkább a belső területek felé fog irányulni.

Összességében az elmúlt napok áralakulása a csúcshoz képest 10-12 EUR/to-val van lejjebb és jó esély van arra, hogy ezen a szinten stabilizálódjanak is a jegyzések.