December első hete még pozitív hozzáállásban telt, így az amerikai tőzsdei jegyzések emelkedni tudtak, de ez nem terjedt át Európára és itt csak minimális elmozdulás következett be.

A politika és a szója körüli remény tudta tovább emelni az árakat Chicagoban, az elemzők továbbra is várják, hogy mégis lesz Kínába irányuló export. A jelentésekben szerepelt egy nagyobb, ismeretlen rendeltetésre eladott szójabab üzlet 2019. januári szállítással és ezt értékelték úgy, hogy a vám ellenére is kell, hogy Kína vásároljon amerikai árut.

E mögött többek között az a bizonytalanság is áll, ami a braziliai kamionosok vitája miatt újult ki – a fuvarosok egy része nem hajlandó elfogadni egy központilag meghatározott díjat és a májusi sztrájkhoz hasonló lépéseket helyeztek kilátásba. Az akkor megbénította a tengeri kikötők felé történő szállításokat, jelentős csúszásokat és álláspénzt eredményezve. A mostani helyzet annyival jobb, hogy elsősorban nem a fő szójatermő területeket érintené, de egy bizonytalan helyzet az eladási lehetőségeket rontja.

Az USA-ban ezzel egyidejűleg az egyéb termékeknél is kedvező export-adatok jelentek meg és ez is segítette, hogy a hetet, végülis mind a búza, mind a kukorica pozitívan zárta – bár nem minden határidőnél sikerült a heti csökkenést teljesen visszanyerni.

Továbbra is az oldalazó mozgás a jellemző, egyelőre nincs újabb hír, ami miatt ki tudna törni a sávból a jegyzés.

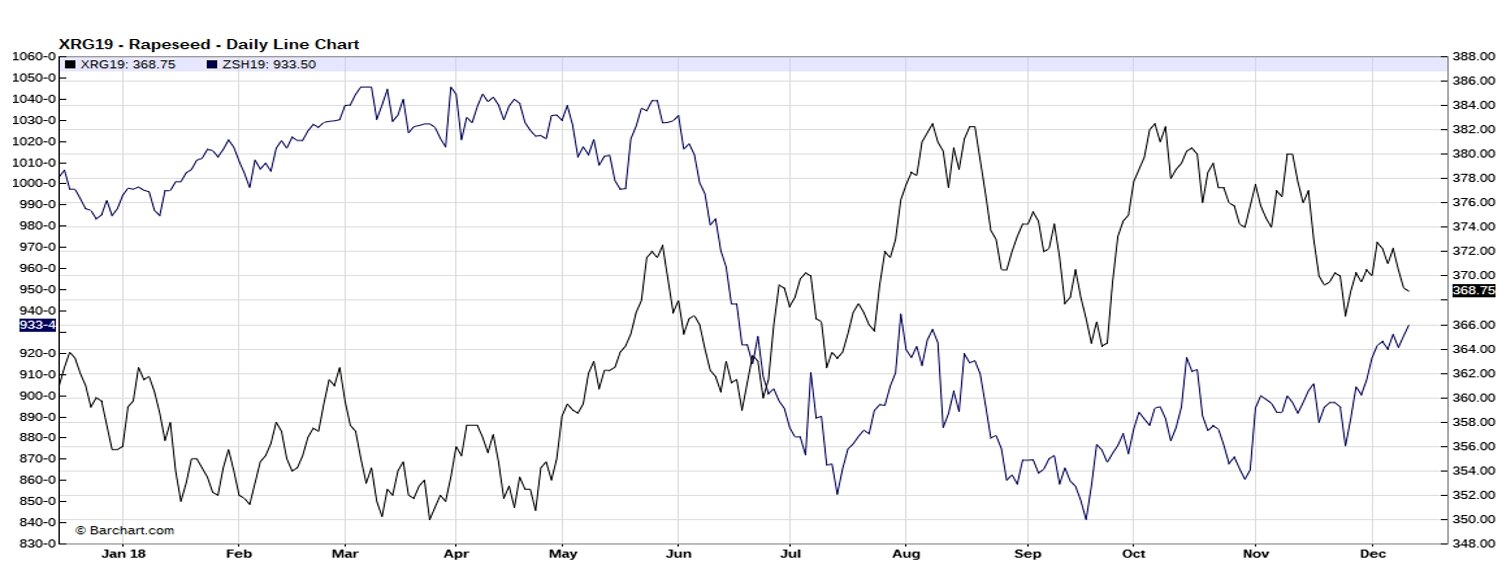

A barchart.com ábráján a szója Chicago-i jegyzése (kék vonal) illetve a repce párizsi jegyzésének (fekete vonal) alakulása látható és ez utóbbi az, ami számunkra kedvezőtlen lehet. Az elmúlt héten nem tudta követni a repce jegyzése a szójánál kialakult trendet és ez ismételten csak felhívja a figyelmet arra, hogy az egyéb olajosmagvak illetve olajok jegyzése nagyban befolyásolja az európai lehetőségeket is.

A repce árcsökkenésének hátterében a jelentések egy része a pálmaolaj készletek növekedését, az export-lehetőségek csökkenését és az emiatt bekövetkezett árcsökkenést látja. Ehhez járul még, hogy a napraforgó-olaj árát is nyomja továbbra is nagy ukrán kínálat és az USD-ben jegyzett ár néhány napig tartó emelkedés, illetve tartott tendencia után ismételten csökkent. A jegyzés még mindig a novemberi mélypont felett van, de hosszú évekre visszamenőlegesen sem volt ennyire alacsony a fő európai napraforgóolaj ár, mint most.

A hazai piaci helyzetet illetően az eladási oldal teljes visszahúzódása jellemző, ennek eredményeként érdemi áralakulásról nem is lehet beszélni, az árindikációk inkább tükrözik a vágyakat, semmint a tényleges üzleteket.

A repcénél a 115-120 ezer forintos árvárakozás a jellemző, vételi érdeklődés exportra korlátozottan ugyan, de lenne, azonban ebbe az árba a bonifikációnak is benne kellene lennie és itt van az eltérés a két fél között. Az eladói oldal szeretné ezt az árat alapárnak tekinteni, de ez most egyelőre nem látszik reálisnak.

A búzánál itthon is jellemző lett, hogy az alacsonyabb minőségű áru ára felért a malmi árakhoz – az az érzés alakult ki, mintha nem lenne euro minőségű búza csak javító minőség. A különböző minőségi osztályok közötti 2-5 %-nyi fehérjetartalom-eltérés, vagy a sikérben megmutatkozó akár 10 %-os különbség nem érvényesül az árakban és ennek okát abban látom, hogy az export-árakat a belföldi piac egyelőre nem tudja megfizetni.

A lisztárak emeléséről lehetett hallani, a takarmányosok is kénytelenek venni a drága búzát (a még drágább árpa mellett), de mindkét ágazat szereplői szerint ez az alapanyagár-emelkedés nem folytatódhat a kereslet drasztikus csökkenése nélkül.

Az exportpiacokra ugyanis folyamatosan van kereslet a 11-es fehérjéjű búzára és a megfizetni szándékozott ár – főleg a Dunántúlon – jóval a malmi árak felett jár. Az elmúlt napokban a jobb áru beárazására is elkezdődtek a próbálkozások, de egyelőre kevés üzletkötésről érkezett információ. Az elmúlt napokban a 60.000,-Ft/to-s árlépcsőt egyelőre az eladók érték el – a vevőkre még várni kell, de ha így mozog továbbra is a piac és a forint esetleg gyengül, meg kell majd lépni ezt is. Kelet-Magyarországon egyelőre nem jellemző ez az árszint, a többlet vasúti szállítási költségek, főként az olasz irányba, még éreztetik hatásukat.

A döntő itt az lesz, mennyi áru kerül majd hirtelen elő január-februárban – a legtöbb termelő már rég nem foglalkozik a búza értékesítésével.

A kukorica helyzete sem sokkal jobb, de véleményem szerint sokkal veszélyesebb a kivárás. Míg a búza esetében az értékesítési lehetőségek igazolják az 58.000,- Ft/to körüli eladói, termelői árelvárásokat, addig a kukorica esetében sok-sok ezer tonna várja még sorsát és a 48.000,-Ft/to-s eladási árak inkább vagonba rakva (kb. 2000,-Ft/to) és csak késő tavaszi szállítással és fizetéssel érhetőek el. A helyzetre jellemző, hogy a közúti szállítási költségek és a fő exportpiacaink árai alapján a „túlárazottság” most közel 10,-EUR/to, vagyis 3000-3500 Ft/to közötti és változatlanul nehéz szabad kapacitáshoz jutni. A belföldi piac is tartja a korábban kialakult árszinteket, a beszállított ár alapján az eladói áraknál csökkenésre lehet számítani, amíg még van vevő.

A decemberi áralakulást illetően nem várható jelentős elmozdulás, az új év meg hozhat váratlan tényezőket is, főként politikai, gazdasági téren, amelyek javítják az értékesítési lehetőségeket. A legfontosabb meghatározó az időjárás lehet, s bár most már a déli félteke várható eredményei is egyre tisztábban látszanak, a szezon még nincs „lefutva” és úgy néz ki, vannak még tartalékok az eladói oldalon is és ez gátat szabhat az árak emelkedésének.