Terményárak: 2019 átlagos év lehet átlagos árakkal?

Az első márciusi hét nem hozott megnyugvást, a piacokon továbbra is a csökkenő tendencia volt jellemző.

A hosszabb távú áralakulások elemzésekor és az abból levont következtetés sajnos torzíthatja a képet és a látszólag emelkedő jegyzések az orosz búzára vonatkozóan nem jelentenek tényleges áremelkedést, csak inkább az egy hónapja tartó áresésben némi korrekciót.

A hírekben szerepelt, hogy a búza exportszállítások ismételten minőségi problémával kerültek szembe, szakmabelinek elég nehezen érthető meg, ami a romániai kikötőből indult hajó árujával történt. A szigorú és jól mérhető egyik paraméter, az esésszám esetében találtak kifogásolni valót az egyiptomi hatóságok, pedig az egyértelműen mérhető adat.

Az is igaz, hogy nem lehet úgy átlagolni, mint a többi nem sütőipari értékre vonatkozó adatok (pl. a fehérje tartalmat), de ezt minden felkészült eladó tudja. A szerződésben vállalt paraméternél alacsonyabb értéket határoztak meg a fogadó ország hatóságai, és így a 60.000 tonnás hajó rakománya elutasításra került. Ez a kockázat is beépülhetett az árakba, a szigorúság is áremelő tényező lehet.

A hét végén jelent meg a szokásos, havi USDA becslés a 2018/19-es év várható számairól, és ahogy egyik kommentár is megfogalmazta, ez a „semmi” becslése volt, összességében nem hozott érdemi új adatokat.

Számottevő azonban szerintem, hogy a 2019. június végi várható készleteket a legfontosabb ármeghatározó és exportőr országokban megemelték az egy hónappal ezelőtt várt szintekhez képest – az USA-ban 1,2 millió tonnával, míg Oroszországban és Ukrajnában néhány 10 ezer tonnával. Az EU28-ak készletszintjét most lefelé korrigálták a becslésben, ami mögött az export növelése van, de ez olyan tényező, ami még a hátralévő 3,5-4 hónap folyamán igen könnyen változhat.

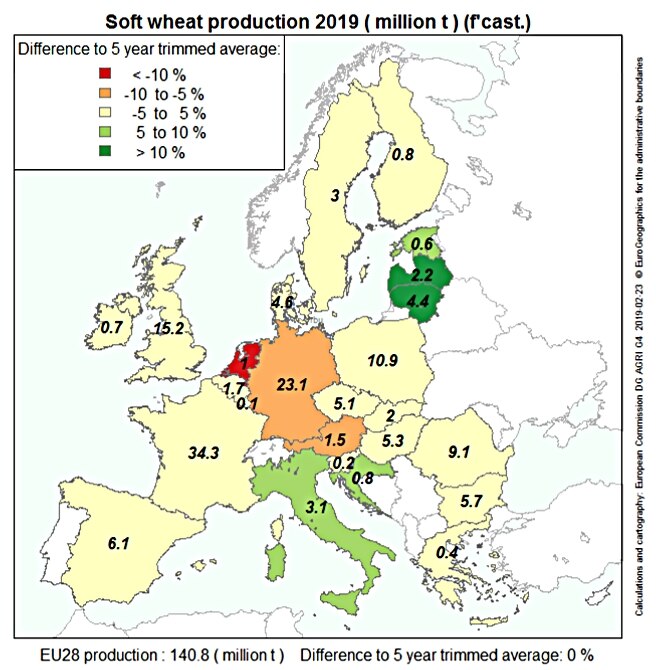

Az európai kilátásokat illetően az EU Mezőgazdasági Bizottsága kiadta első előrejelzését, és hogy mennyire átlagos évet várnak az elemzők, mutatja az általuk készített ábra is. Az ábrán az egyes országok várható búza termése került feltüntetésre, míg a színek az 5 éves átlagtól való eltérést mutatják.

Az elmúlt évi adatokkal összevetve egyedül Romániában jelent csökkenést a várható termés, igaz tavaly rekord-termést értek el. Németország „visszaesése” is a tavalyi nagy kiesésnek köszönhető, a mintegy 25-27 %-os csökkenést nem tudja teljes mértékben ellensúlyozni az idei, 19,2%-os várt növekedés. Az 5 éves átlaghoz képest még mindig alacsonyabb eredmények várhatóak, ami annak is az eredménye, hogy 2014-ben és 2015-ben kiugróan jók voltak az eredmények.

Az EU illetékes részlege is megerősítette a mások által is vártakat, ismételten 140 millió tonna fölött lehet az európai búzatermelés szintje.

A fentiek fényében nem váratlan, hogy az új termésre vonatkozó jegyzések, vevői árindukációk jóval elmaradnak az ótermés áraitól, és csak egy igen erős aszály eredményezhet terméskiesést és áremelkedést.

Az említett USDA-becslés a kukorica esetében is a szezonvégi zárókészletek növekedését mutatja az USA-ra vonatkozóan, és a két, még nem végleges terméseredményekkel rendelkező ország, Argentína és Brazília esetében is megerősítést nyertek a korábbi várakozások a termésre vonatkozóan. Így az exportvolumen növelésére is lehetőség kínálkozik Argentína esetében és csak emiatt változtattak a zárókészlet nagyságán valamelyest.

Sok szó esik a kínai-amerikai viszonyról, ami a szójabab és áttételesen a kukorica helyzetét is befolyásolja és most úgy tűnik, a békülési folyamat folytatódik, és a kínaiak ismételten vásárolnak amerikai szójababot. A jelentősebb bővülésnek azonban korlátot szab a Kínában kitört afrikai sertéspestis járvány, ami már több millió állat leölését kényszerítette ki, és a takarmány-felhasználásban már érzékelhető csökkenést hozott.

A piac emiatt is inkább semleges, csökkenő kilátással az árakat illetően, könnyen negatív folyamat indulhat el, főként a nemzetközi kereskedelemből igényelt mennyiségeket illetően.

Az itthoni helyzetet úgy jellemezném, hogy míg február közepéig az eladókra volt jellemző a kivárás, mostanra ez megfordult, és most a vevők nem sietnek a további vételekkel.

Az ótermésű árualapok kínálata továbbra is érezhető, változatlanul kicsi az igény az azonnali szállításokra és mind a belföldi, mind az export piacainkon a kereslet egyre csökkenő árakkal jelentkezik csak. A belső piacra komoly és nem csak áttételes nyomást gyakorol, hogy a környező országokban még meglévő árualapok kínálata is agresszív.

Elgondolkodtató mennyiségben ajánlanak szlovák búzát akár magyarországi rendeltetésre is, de a romániai kukorica árszintje is jóval a hazai árak alatt van. A fuvarköltség is csökkent, a vevők számára az alacsonyabb ár és a nyomott fuvardíj lényegesen vonzóbbá teszi a beszerzést akár még nagyobb távolságról is.

Az új termés esetében a búzánál már regisztrálható volt a csökkenés – a takarmány/euro/malmi kategóriák árszintje az első ajánlati árakhoz képest legalább 3.000,-Ft/to-val került lejjebb és egyelőre nem tartom ezt sem a piac aljának.

Ha csak nem lesz katasztrófális termésünk, 1,8-2,2 millió tonnányi export árualappal számolhatunk és a nemzetközi árak alakulását illetően az átlagos ár a 160-170 EUR/to-s franciaországi (MATIF) szintekre is csökkenhet.

A mostani júliusi-augusztusi ajánlati árak Németországban is 15-17 EUR/to-val alacsonyabbak az új termésre, mint az ó-termésre, várhatóan ezt itthon sem lehet elkerülni és a januári-februári 60.000,-Ft/to fölötti árakhoz képest az új termés árszintje 50.000,-Ft/to alá kerülhet. Már most sem érhető el export esetében az 55.000,-Ft/to-s árszint a fő piacainkon tapasztalt jegyzések alapján, a csökkenést tehát nem januártól, hanem a mostani árakhoz kell viszonyítanunk.

A kukoricánál is elindult a lemorzsolódás és a megerősített terméskilátások alapján a déli félteke kínálata nem csökken, ez egyértelmű versenyt jelent a számunkra. Nem várok olyan igényt, ami hirtelen felfelé vinné az árakat, az említett készletszint növekedés viszont ronthatja az itthoni készletek árazását is.

A termények közül a repce lehet a kivétel, a jelentős csökkenés Európában is és itthon is érezteti hatását, hogy lesz-e árrobbanás, az a kanadai kínálattól függ. Ha nem lesz egyezség Kínával és Kína tovább korlátozza a kanadai repce értékesíthetőségét, úgy az európai piacokra nagyobb mennyiség érkezhet és ennek az áremelkedést fékező hatása lehet.

Összességében inkább pesszimista vagyok továbbra is – reméljük érkezik rövidesen jelentősebb csapadék is és legalább a hozamok jó lesznek.