November közepéhez képest némileg váratlan az ukrán és az orosz gabona-export ütemének lassulása, emiatt erősödhetnek tovább a jegyzések.

Mintegy két-három hetes oldalazó ármozgást követően az elmúlt napokban mutatkozott némi élénkülés a keresleti oldalon és ez újabb lökést adott az árak emelkedéséhez. Elsősorban az ukrán búza export jelentős csökkenése volt, ami meghatározó lett – a heti elméleti 1 millió tonnás kapacitás alig 40 %-át használták csak ki. Elemzéseinkben már jeleztük ezt a tendenciát és arra is rámutattunk, ez nem az áru hiánya miatt alakult így, hanem egy fordulat része. A korábban soha nem látott ukrán kukoricatermés az, ami ezt a fordulatot elindította, a 35 millió tonnás termés gyakorlatilag betakarításra került és mostantól már a kukorica exportra helyeződik át a hangsúly.

Az orosz kínálat is csökkent, változatlanul az az érzésem, hogy az ottani termelők és kereskedők részben tudatosan fogják vissza a kínálatot, remélve, hogy a 210 USD/to-s árszint fölött maradnak a FOB tengeri kikötő árak. A legutóbbi tunéziai és algériai tendereken nem is tudtak ebből a térségből ajánlatokkal részt venni – az eredmények ismeretében a korábbi 215 – 220,-USD/to közötti FOB Fekete-tengeri árakhoz képest most a leszállított árszintek alapján 205,- USD/to körüli ajánlattal lehetett volna csak nyerni. A piaci vélemények szerint emiatt is került jó helyzetbe a francia piac, a „nyerő” árak így 207-208 USD/to közöttire jöttek ki FOB európai kikötő paritáson és ez mintegy 187-188,- EUR/to, ami két irányból is megtámasztotta a jegyzéseket. Egyrészről a kereslet önmagában is erősíti a jegyzéseket, másrészről látszott, hogy mintegy 5 EUR/to-val magasabb szinteken jöttek létre az üzletek, mint amit a korábbi egyiptomi eladások alapján számítani lehetett.

Mindezen tényezők mellé társult, hogy a vetések állapota rosszabb, mint ilyenkor lenni szokott, a vetéssel a november közepén jellemző 97 %-kal szemben csak 74 %-ig jutottak és erre a hétre további csapadék várható, hátráltatva az őszi munkákat. Ebbe már a kukorica betakarítása is beletartozik, ahol szintén kb. 10 %-os lemaradás van.

A világ egyéb részein továbbra is a kínai-amerikai tárgyalások jelentik a fő témát, de egyre kevésbé tudja már ez befolyásolni a piacokat, a piaci szereplők egyre kiábrándultabbak vagy csak belefáradtak a találgatásba, hogy a hírek közül mi az igaz és mi nem.

Az olajosmagvaknál a maláj pálmaolaj mozgat most mindent, az ottani áremelkedés majd csökkenés határozta meg a repce áralakulását is. A rekordtermés napraforgóból már nem tudott érdemi visszhangot kiváltani a világban. A szójabab ára Észak-Amerikában a betakarítás késése ellenére sem tudott erősödni, az utóbbi napokban is folytatódott a kicsit megtorpant árcsökkenés és így most már egy hónapos folyamatos csökkenést látunk.

Hazai helyzetünkben a legjelentősebb mozgás a normál napraforgó árának felrobbanása volt – a háttérben csak hazai ok állhat, amint az megfogalmazódott, az egy hónap alatti 30 % körüli áremelkedés nem jelenthet mást, csak hogy nem elegendő, amit egyes szereplők lekötöttek és most kénytelenek majd’ minden árat megadni azért, ami fogható.

Érdekessége az időszaknak, hogy egyes területeken megjelentek már az új, 2020. évi termésű repcére a vételi ajánlatok. Az első gyors számolás alapján ismételten a MATIF-hoz kötött árakat láthatunk a korábbi gyakorlatnak megfelelően. Azt indokoltnak tartom, ha valaki a már felmerült költségeit árazza be, azok fedezetét biztosítja az előre-eladásokkal. Idén azonban látni kell azt is, hogy Német- és Franciaországban számottevően esett vissza a repce terület és emiatt a tavaszi és a jövő nyári időszakban jelentős áremelkedés is jöhet. Különösen, ha a kanadaiak megegyeznek a kínaiakkal az ottani repce további szállításának lehetőségéről, mert akkor az idén az áremelkedéseknek gátat szabó kanadai kínálat Európa felé hirtelen semmissé lesz és komoly kereslet jelentkezhet az EU-n belül.

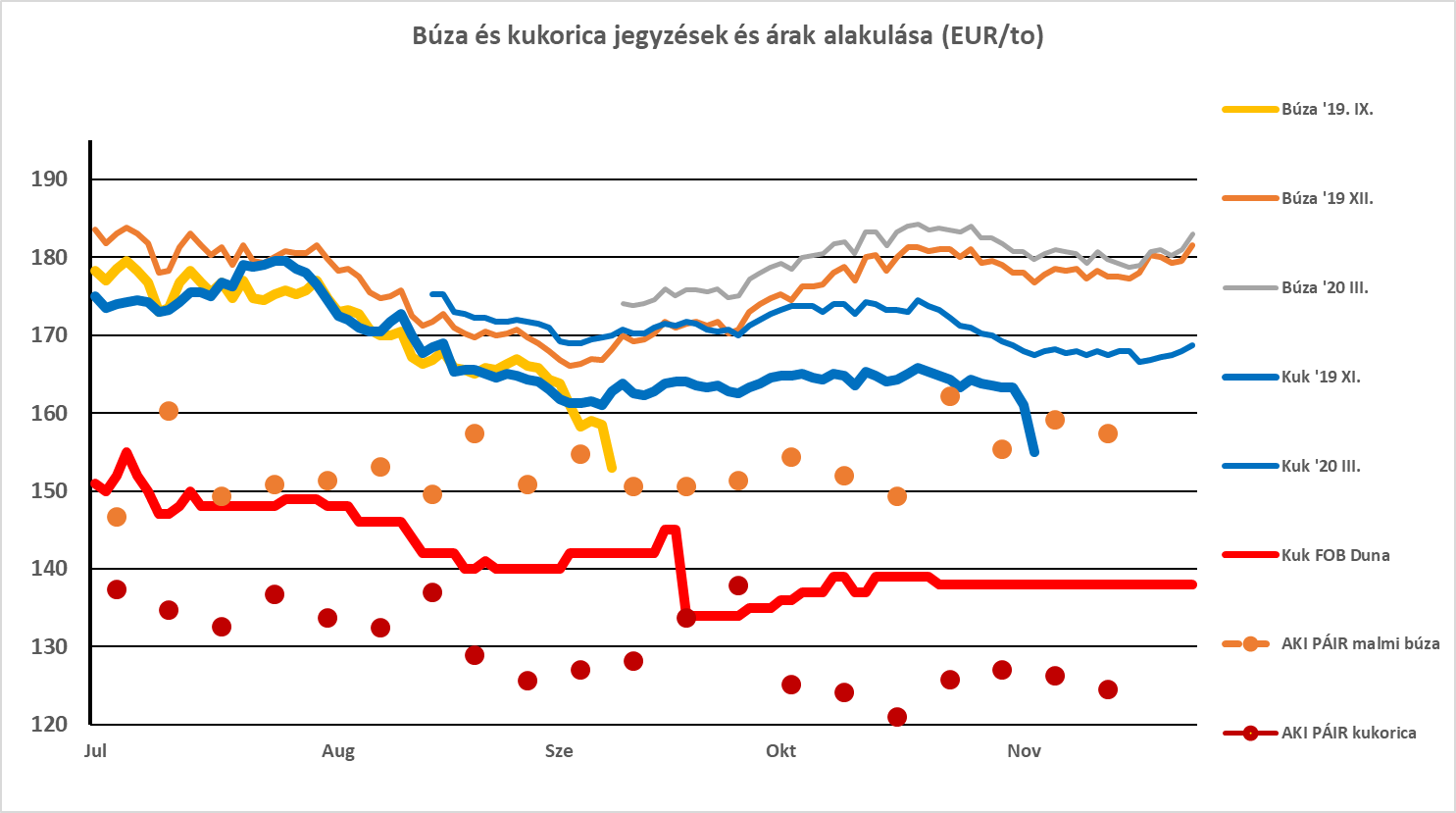

A búza és a kukorica piaca nem változott, az előbbi exportja nem dübörög, míg a kukorica megindult, de az ottani árak már régóta gyakorlatilag változatlanok. Ebben nem várok változást, e két termény ára szerintem „beállt” az egyensúlyi helyzetbe.