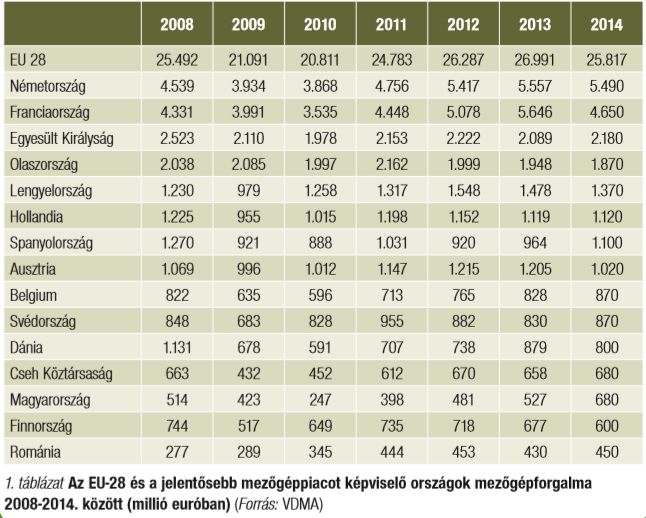

2014-ben az értékesítés volumene mintegy 4 %-kal csökkent, de így is megközelítette a 26 milliárd eurót. E teljesítményhez a német és a francia mezőgéppiac járult hozzá leginkább 4,5-5,5 milliárd euróval.

Az európai mezőgéppiac 2011-től folyamatosan bővül. Úgy tűnik, a forgalom 2013-ban tetőzött közel 27 milliárd euró értékben. 2014-ben az értékesítés volumene mintegy 4 %-kal csökkent, de így is megközelítette a 26 milliárd eurót. E teljesítményhez a német és a francia mezőgéppiac járult hozzá leginkább 4,5-5,5 milliárd euróval.

Az VDMA (Német Gépgyártók Szövetsége – Mezőgép Szekció) adataiból (1. táblázat) megfigyelhető, hogy a gazdasági válság előtti időszak utolsó évében, 2008-ban, a gépforgalom 25,5 milliárdos szintet ért el, amely a 2011-2014. évek átlagának felel meg. Ennek alapján megállapítható, hogy az utóbbi négy év átlagában sikerült beérni, illetve egyes években (2012-2013) túlszárnyalni is, a válság előtti időszak gépforgalmát.

A 2014. évben megvalósult közel 26 milliárd eurós forgalomból legnagyobb részt a német és a francia mezőgéppiac képviselt 4,5-5,5 milliárd eurós részaránnyal. Az Egyesült Királyság és Olaszország megközelítőleg 2 milliárd euró körüli forgalommal harmadik és negyedik helyet foglalja el ebben a rangsorban. Lengyelország, Hollandia, Spanyolország és Ausztria 2014-ben egymilliárd euró felett teljesített, Belgium, Svédország, Dánia, a Cseh Köztársaság, Magyarország, Finnország és Románia, pedig fél és egymilliárd euró közötti gépforgalmat bonyolított le ezen időszakban.

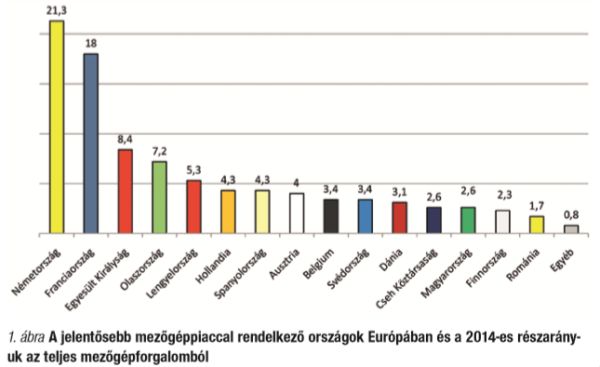

Magyarország jelentősen túlteljesítette magát, hiszen a 2013-as 9 %-os piacbővítést, 2014-ben további 29 %-kal fokozta, így feljött Európában a 13-ik helyre. Piaci részaránya 2,6 %-ot tett ki, amely mintegy másfélszerese a korábbi években realizáltnak (1. ábra).

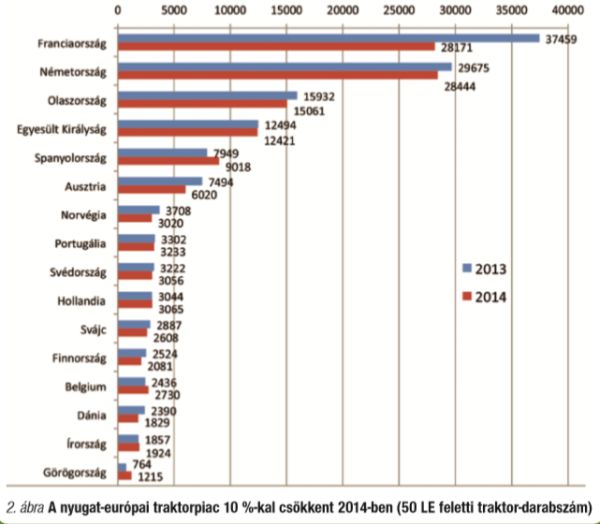

A nyugat-európai traktorpiac összességében 10 %-kal csökkent 2014-ben. A 2. ábrán jól látható, hogy igen intenzív visszaesés a francia traktorpiacon következett be a 2013-2014-es időszakban. Franciaországban az 50 LE feletti traktorok értékesítése háromnegyedére esett vissza.

A vezető európai traktorpiacok többségében szerény (Németországban 4,5 %-os, Olaszországban 5 %-os, Egyesült Királyságban 1 %-os) csökkenés következett be az értékesített traktorok darabszámát illetően. Spanyolországban és Belgiumban 12 %-kal, Görögországban 60 %-kal nőtt az eladott traktorok darabszáma az elmúlt évben. Portugáliában, Svédországban, Hollandiában, Írországban stagnáltak, Svájcban 10 %-kal, Ausztriában, Norvégiában, Finnországban és Dániában megközelítőleg 20 %-kal csökkentek a traktoreladások 2014-ben.

A 3. ábra adataiból megállapítható, hogy Közép- és Kelet-Európában az 5 %-os csökkenés ellenére is egyértelműen Lengyelország vezeti az 50 LE feletti traktorok értékesítési listáját közel 13 ezer darab eladott erőgéppel. 2014-ben a cseh traktorpiac stagnált, a szlovén 10 %-kal, a szlovák 25 %-kal visszaesett, még a Baltikum országaiban 30-50 %-kal esett és a mélypontra süllyedt az értékesítés.

2014-ben Magyarországon rekordszámú, mintegy 3500 db traktor adtak el az 50 LE feletti kategóriában. Ezzel hazákban tavaly megduplázódott az értékesített traktorok darabszáma, s európai szinten is figyelemre méltó erőgép-beruházási volument valósított meg a magyar mezőgazdaság. Közép-európai és a balti országok traktorpiacán a második helyen végeztünk, azonban az összeurópai traktorpiacot tekintve is a dicséretes nyolcadik helyet mondhatjuk magunkénak. Ennek megtartása azonban igazán nagy erőfeszítést és gazdasági teljesítményt igényel…

A következőkben tekintsük át az európai mezőgéppiac két legmeghatározóbb országának, Németországnak és Franciaországnak elmúlt időszakot érintő értékesítési statisztikáját.

Jelentős forgalom mellett növekvő traktor-teljesítményszint a német mezőgéppiacon

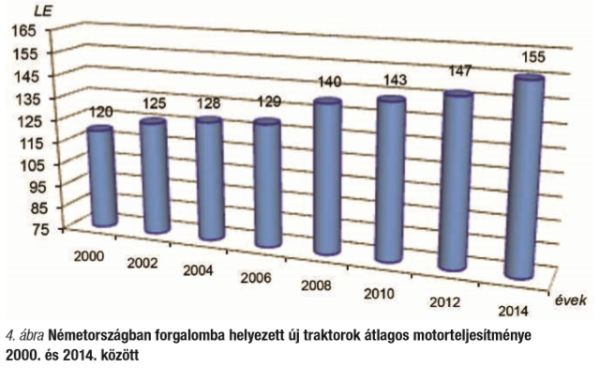

Németországban, a forgalomba helyezett, újbeszerzésű traktorok darabszáma minimális mértékben csökkent az előző, rekord évhez viszonyítva, azonban az átlagos motorteljesítmény továbbra is növekvő tendenciát mutat. A 2014-ben eladott traktoroknak a 17,8 %-a 50 LE alatti, 28,4 %-a 50 és 100 LE közötti, 19,9 %-a 100 és 150 LE közötti, 15,1 %-a 150 és 200 LE közötti volt. A 200 LE feletti teljesítmény-kategóriába tartozó traktorok piaci részaránya 17 %-ról közel 19 %-ra nőtt, így napjainkban az értékesített traktorok átlagos teljesítménye 114 kW (155 LE). Megállapítható, hogy 2000 és 2014 között a Német Szövetségi Köztársaságban forgalomba helyezett traktorok átlagos motorteljesítménye 30 %-kal emelkedett. A németországi adatok is igazolják azt a tendenciát, mely szerint növekszik az eladott traktorok átlagos motorteljesítménye, a gazdálkodók és a mezőgazdasági üzemek a technológiák, és az alkalmazott munkagépek igényeihez igazodva új erőgép vásárlásakor magasabb teljesítménylépcsőbe tartozót választanak (4. ábra).

Összehasonlításul, 2014-ben Magyarországon az újbeszerzésű traktorok átlagteljesítménye megközelítőleg 125 LE. A hazai trendet nagyban befolyásolja, az adott időszakban nyitva álló, gépberuházást magában foglaló, támogatási jogcím. Ide sorolható például a „kertészeti gépek beszerzése”, melynek hatására az újbeszerzésű traktorok átlagteljesítménye csökken, hiszen keretében 100 LE alatti, kertészeti konstrukciójú traktorok beruházása támogatott.

A traktorok iránti kereslet 2014-ben az előző évek rekordszintjén mozgott a Német Szövetségi Köztársaságban. Összesen 34.611 darab új traktort értékesítettek, így a traktorpiac alig érezhetően, 4,5 %-kal csökkent az előző évhez viszonyítva. A 37 kW-nál nagyobb teljesítményű traktorok tekintetében ez a mennyiség 28.444 db volt, amely 4,1 %-kal kevesebb értékesített erőgépet jelent (2. táblázat).

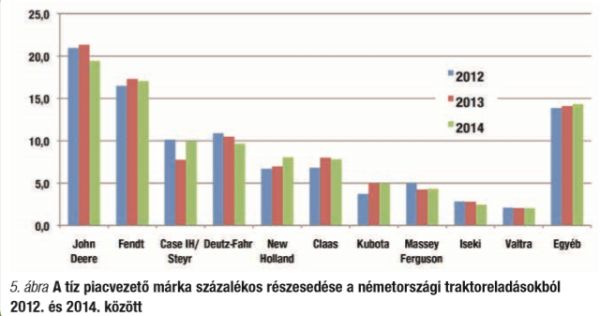

A németországi piacvezető címért folytatott versenyben továbbra is a John Deere és a Fendt versenyez egymással, egyenként 6-7 ezer darab értékesített traktorral. Piaci részesedésük meghatározó, 17-20 %. Őket követi további négy traktormárka 8-10 %-os részesedéssel, ezek a Case IH/Steyr, a Deutz-Fahr, a New Holland és a Claas. A Kubota és a Massey Ferguson 4-5 %-ot birtokol a németországi traktorpiacból. A többi piaci szereplő piaci részesedése 3 % alatti (5. ábra).

Az elmúlt három év adatai összegezve megállapítható, hogy a vezető John Deere 2 %-os piacvesztést könyvelhetett el 2014-ben. A Fendt tartja a 17 %-os részesedését, míg a Case IH/Steyr a 2013-as visszaesését követően ismét 10 %-on áll. A Deutz-Fahr 1 %-kal csökkentette, a New Holland ugyanennyivel növelte pozícióját. A Claas piaci részaránya 7-8 %-os, a Kubota pedig 2013-ban és 2014-ben is stabilan tartja az 5 %-os részesedését.

A 37 kW feletti teljesítményű erőgépek piacán a Fendt, a Case IH/Steyr, a Deutz-Fahr, a New Holland és a Claas az előzőekben felsoroltnál 2-3 %-kal nagyobb részesedéssel rendelkezik, azonban a Kubota (jellemzően kisteljesítményű géptípusai miatt) 2 % alá kerül.

Amennyiben a multinacionális mezőgépgyártó konszernek szemszögéből vizsgáljuk a 1. táblázatban szereplő 37 kW feletti teljesítménnyel rendelkező traktorok értékesítési adatait, megállapítható, hogy az AGCO csoport (Fendt, MF, Valtra) 7.847 darabbal vezeti a mezőnyt. Őt követi a CNH csoport (Case IH/Steyr, New Holland) 6080 értékesített erőgéppel. A harmadik helyet a John Deere foglalja el 5431 traktorral. Negyedik a SDF csoport (Same, Deutz-Fahr, S+L+H) 3687 db, ötödik pedig a Claas 2669 db eladott traktorral.

2015-re Németországban az elmúlt évek jelentős értékesítési volumenéhez viszonyítva némi visszaesést prognosztizálható, szakértők szerint az értékesített traktorok darabszáma 28-29 ezerre várható.

A 2014-es jelentős, 10 %-os emelkedést követően a VDMA (Német Gépgyártók Szövetsége – Mezőgép Szekció) mintegy 7 %-os azaz 5,1 milliárd euró értékű recessziót prognosztizál 2015-re a német mezőgépexportot illetően is. Ez a szint a 2011-es értékesítési volumennek felel meg.

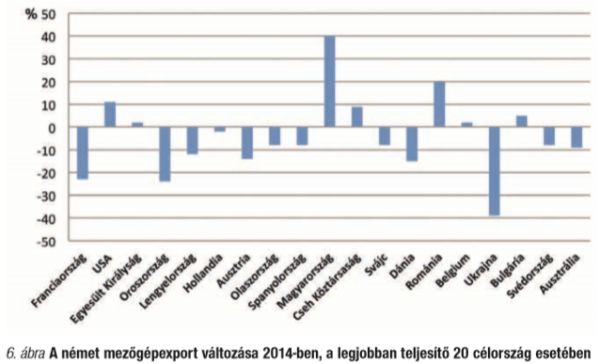

A francia, az orosz és az ukrán piac volt leginkább negatív hatással a 2014-es exportra. Ezzel szemben a magyar, a román és az Egyesült Államokba irányuló német export jelentős mértékűnek bizonyult az elmúlt évben.

A Magyarországon 2014-ben megvalósult rekordméretű mezőgép-beruházás kihatott a Németországból importált mezőgépek volumenére is. Mintegy 40 %-kal növelve azt a korábbi évek szintjéhez viszonyítva. Azonban 2015-re jelentős, 38 %-os visszaesés prognosztizálható a magyar viszonylatban is (6. ábra).

Franciaországban már második éve tart a recesszió

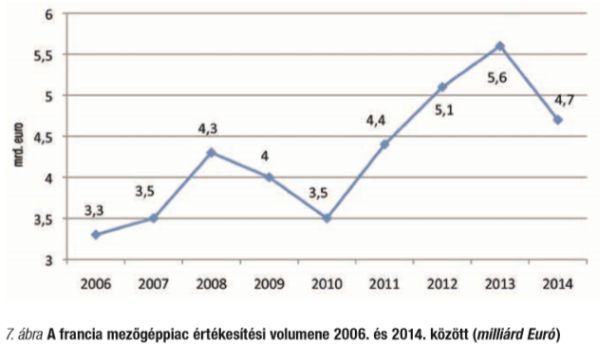

2014-ben a francia mezőgéppiac mély recesszióba került az előző három évben tapasztalt szárnyaláshoz viszonyítva.

Összességében mintegy 20 %-os hanyatlást figyelhetünk meg. Az ez évre esedékes rendelések, és értékesítési adatok alapján még nem tapasztalható trendforduló, így a gyártók és a kereskedők szűk esztendőre számíthatnak 2015-ben is.

A VDMA számításai szerint a francia mezőgéppiac a 2013-as 5,6 milliárd eurós értékesítési csúccsal érte el tetőfokát, amely év a korábbi évek átlagától több mint 40 %-kal volt eredményesebb (7. ábra).

Felhasznált irodalom:

Heimann, Janine: VDMA European Market Newsletter, 2015 March

Magó László: Agrárpolitika és piacszabályozás a mezőgép-kereskedelemben – nemzetközi áttekintés, Journal of Central European Green Innovation, 2015. Vol. III, No 2, p. 83-92.

Traktorenmarkt Deutschland, Eilbote, 2013 No 4., 2015 No 5.

Vágó Szabolcs (szerk): AKI Statisztikai jelentések, Mezőgazdasági gépek forgalma XXIV. évf. V sz. 2014.

Dr. Magó László

SzIE Gépészmérnöki Kar, Műszaki Menedzsment Intézet, Gödöllő