November közepére megnyugodni látszanak a kedélyek, az északi félteke terméseredményei már jó közelítéssel ismertek, a déli még nincs annyira közel, hogy befolyásoló legyen, így egy változatlan szint körüli ingadozással telt az elmúlt néhány nap.

A szeptember elejei mélypontról el tudtak mozdulni az árak és ez kedvező folyamatot hozott a termelők számára, az európai és az észak-amerikai jegyzések is emelkedni tudtak. Ennek hátterében a korábban vártnál kisebb termés, a vevők megjelenése és részben a kereskedelem-politikai feszültségek csökkenése állt.

Az október legvégén megbicsakló trend azonban nem fordult esésbe és ez volt fontos tényező az elmúlt napokban is és most várható, hogy nem is fognak érdemben csökkeni az árak. Persze ami jó az egyik félnek, az a másiknak nem, de most úgy látszik kiegyenlített a helyzet és a vevők is elfogadták a bekövetkezett áremelkedéseket.

Nem valószínű azonban, hogy egy újabb rally induljon el, a mérleg főbb számai ismertek és újabb negatív változást csak a tavasz hozhat. A legutóbbi USDA (az USA Mezőgazdasági Minisztériuma) becslésben pár adatot a piaci szereplők túlságosan óvatosnak tartanak, de a piac már inkább azt árazta be, semmint az USDA számait. Arról van konkrétan szó, hogy Oroszország búzatermelését emelték 1,5 millió tonnával 74 millió tonnára, de a többlet nagyobb részét a becslés a készletek feltöltésére várja, az export volumene csak 0,5 millió tonnával lesz nagyobb. Ezzel szemben a piac 75 millió tonnás termést várt, összességében az USDA véleménye szerint nem emelkedik az export volumen 35 millió tonna fölé.

Hasonlóan ehhez Ausztrália esetében is nagyobb változást várt a piac, de ott ellenkező irányba: a szárazság miatt a korábbi 20 millió tonna feletti termést már eddig is 18 millió tonna alá becsülték, most az USDA ezt elfogadta, de mintha késésben lennének, mert a független elemzők szerint nem lesz meg a 15 millió tonna sem. Ez már veszélyeztetheti az ország 9 millió tonnára várt exportját is, a belső felhasználás 8-9 millió tonnás szintje nem tud csökkeni, a készletek terhére sem tudják az export korábbi szintjét fenntartani.

A piaci folyamatok látványos része az árak, jegyzések alakulása és ennek igazolása az egyes nagyobb tenderek eredményeiben tükröződnek. Az általam is rendszeresen követett egyiptomi tenderek eredményénél is látszik az árak lelassult mozgása – a legutóbbi két tender eredménye gyakorlatilag megegyezett, annyi eltéréssel, hogy legutóbb a francia piacról ajánlottak olcsóbban és nem a fekete-tengeri régióból. Az eredmények részleteiben az is látszik viszont, hogy ebben nagy szerepe volt a szállítási költségnek, mert a két legutóbbi tender fuvardíjainál a francia díj esetében 3 USD/to-s csökkenés van. Ez eredményezhette a jobb eredményt, de a leszállított áraknál is bekövetkezett 2 USD/to-s csökkenés. Így most az árszint a 215-217 USD/to-s fob szintekre állt be, az október végi 220,-USD/to-s csúcs elérést követően.

Ez azt is jelentheti, hogy a magyarországi értékesítési lehetőségekben sem szabad további emelkedésre számítani. Az elmúlt időszak tapasztalati alapján a költség Magyarországról a fekete-tengeri kikötőkben történő berakodásig legalább 27 USD/to-t tehet ki és így a FOB Dunai kikötő árszint 190,-USD/to körülre adódik, ami 57.000,-Ft/to-ra jön ki. Nem meglepő ezek után, hogy itthon is tudtak emelkedni az árak, de adódik a kérdés, van-e tovább.

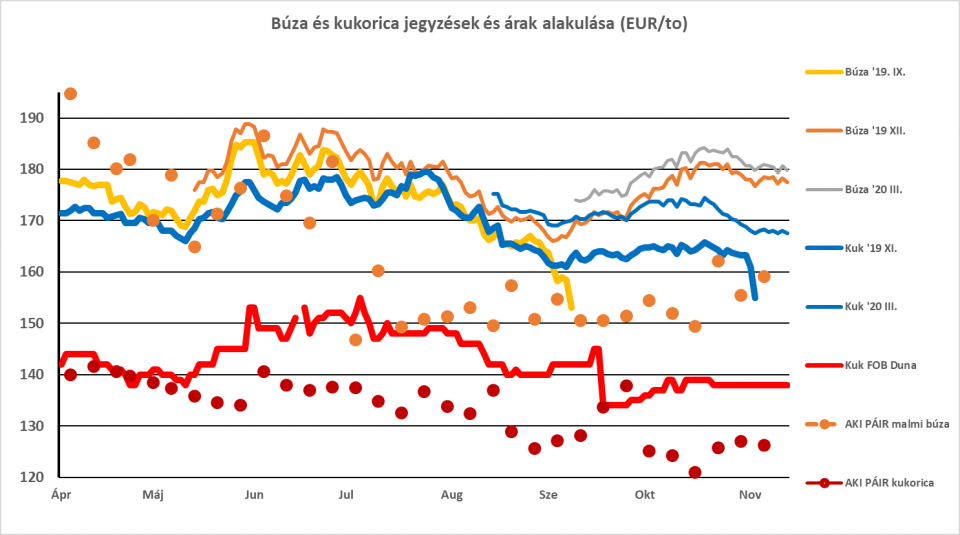

Grafikonunkon is látszik, a betakarítási időszakot követően a hazai búza árak 150,-EUR/to körül voltak, ez ugrott meg mintegy 10-12 EUR/to-val. Nem zárható ki az sem, hogy van közvetlen összefüggés a két folyamat között, sőt a constantai kikötőből magyar származású áru is elhajózhat – bát ez szerintem inkább csak elmélet és kiegészítheti csak a román származású áru mennyiségét.

A kukorica piacán még mindig fontos a betakarítás előrehaladásának alakulása. Az utóbbi napokban az USA-ban a hirtelen nagy hideg, Európában a csapadékos idő hátráltatta a betakarítást. Ukrajnában ez nem így volt, ott kedvező maradt az idő és a legutóbbi jelentések a vártnál is jobb termést jeleznek. Itt megintcsak véleményeltérés van az USDA és a magántermésbecslő cégek között – az utóbbiak pesszimistábbak és 34 millió tonnás termést várnak csak, szemben az USDA 35,5 millió tonnás előrejelzésével. A számok alakulása itt azt is eredményezheti, hogy az export volumene 30 millió tonna alá csökken és így a 2018/19-es szezonban exportált mennyiségnél kisebb lehet. Ez csökkentheti a kínálati nyomást és ez tovább segítheti az árak tartott jellegét, de nem eredményez áremelkedést, mert még mindig drámaian nagy mennyiséget jelent!

A RÉSZLETES ÁRAKAT IDE KATTINTVA TEKINTHETI MEG!

Az olajosmagvaknál nem tudok egyértelmű és határozott tendenciát felfedezni, továbbra is folyik a verseny az olajok között – az egyes termelési és kínálati információk között egymással ellentétes eredményt hozók is vannak. A pálmaolaj szárnyalása vagy csökkenése áll szemben az ukrán napraforgóolaj növekvő kínálatával, miközben Európában hiány van repcéből, de Kanadában meg jelentős a többlet. Ezek eredőjét megtalálni szinte szerencsejátékkal ér fel.

Bidló Gábor

Budagabona/PrudensCeres